Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

rozšíril zoznam služieb

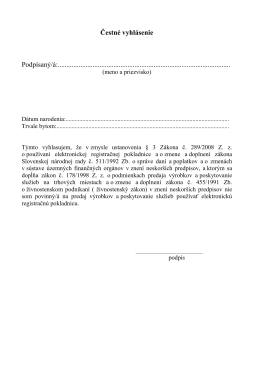

Čestné vyhlásenie

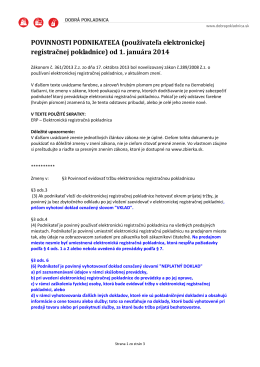

POVINNOSTI PODNIKATEĽA (používateľa elektronickej

uţitočné informácie o pouţívaní elektronickej a virtuálnej

ktorým sa mení a dopĺňa zákon č. 289/2008 Z. z. o používaní

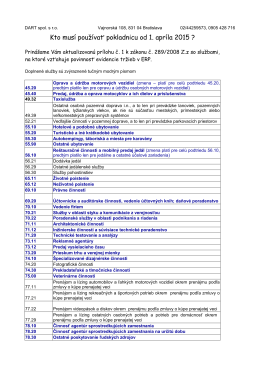

Kto musí používať pokladnicu od 1. apríla 2015 ?

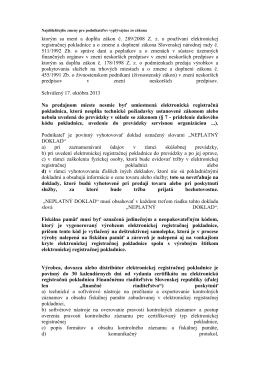

§ 8 Pokladničný doklad (1) Podnikateľ je povinný po zaevidovaní

SK INFORMÁCIE PRE KLIENTA

Zhrnutie fiskálneho zákona

Kto musí používať pokladnicu od 1.apríla 2015

Finančné riaditeľstvo Slovenskej republiky - V-Soft

Žiadosť o povolenie predaja na trhovom mieste

Oznámenie o vydaní povolenia na predaj výrobkov a poskytovanie