Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

SK INFORMÁCIE PRE KLIENTA

Finančné riaditeľstvo Slovenskej republiky - V-Soft

Kto musí používať pokladnicu od 1. apríla 2015 ?

Príloha č. 1 k zákonu o ERP účinná od 1.1. 2012

rozšíril zoznam služieb

Upozornenie pre podnikateľov o povinnosti používať ERP

ERP od 1.1.2012 - tax

(ERP) po 1.1.2012

Spravodaj 06/2010

uţitočné informácie o pouţívaní elektronickej a virtuálnej

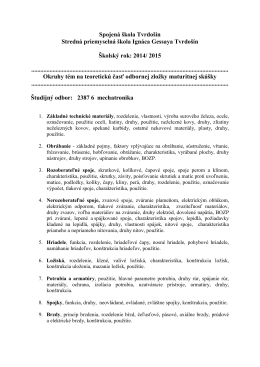

mechatronika – teoretická časť

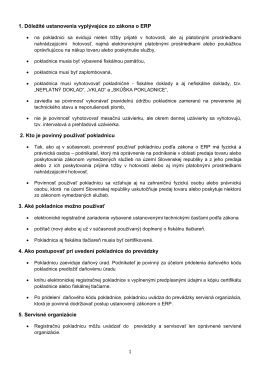

1. Dôležité ustanovenia vyplývajúce zo zákona o ERP 2. Kto je

Výroční zpráva 2011

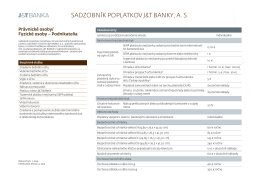

SADZOBNíK POPlATKOV J&T BANKY, AS

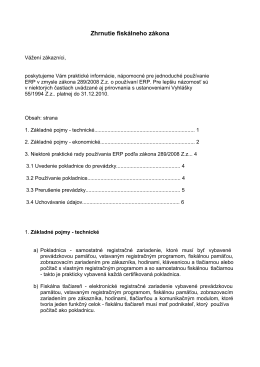

Zhrnutie fiskálneho zákona

celý článok tu

Tropická Tatralandia trhla na začiatku zimy rekordnú návštevnosť

Spravodaj 04/2010

Rok 2013 bol pre nás rokom výziev, výsledkom sú

Voľné živnosti 2013

Zoznam odporúčaných voľných živností a ich bližšie obsahové

Voľné živnosti - založ mi firmu

Cvičení 5