Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Príklad

Spravodaj 02/2011 DPH

12215/16 TM/mse DGG 2B

od 1.10.2012

Vstup Chorvátska do EU.pdf

MINISTERSTVO HOSPODRSTVA SLOVENSKEJ REPUBLIKY

spp – distribúcia, as ako subdodávateľ pri výmene

Popis aktualizácií

Otázky a odpovede k problematike používania

VP obeh účtovných dokladov - Základná škola Pavla Országha

S P R Á V A - obec LENDAK

November 2010 - Stova Baumarket

NARIADENIA - PORADA.sk

Manažment v teórii a praxi 4-2013

Obsah - Komora veterinárnych lekárov SR

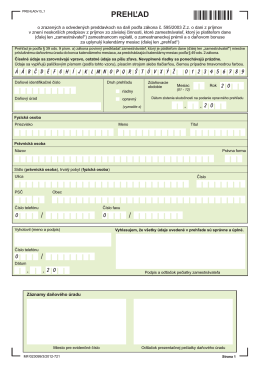

Prehľad o preddavkoch

Manažment v teórii a praxi 1-2-2013

Topánky nám pripravia muky S motýly do postele

INVESTORI Z ČÍNY

Zákon č. 222/2004 Z.z. o dani z pridanej hodnoty

Regionálny úrad verejného zdravotníctva so sídlom v Trnave