Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Manažment v teórii a praxi 4-2013

eBook „Przestań jęczeć i weź się wreszcie do roboty!” – wersja PDF

Zadanie 2

Bulletin - 80 výročie školy - ZŠ s MŠ Ružindol

Stiahnuť PDF - Časopis GONG

Listopad - Lovochemie, as

Hidrolik Motorlar

értekezés - Regionális- és Gazdaságtudományi Doktori Iskola

Manažment v teórii a praxi - Podnikovohospodárska fakulta so

Číslo 3/2012 - Manažment v teórii a praxi

Manažment v teórii a praxi 1-2-2014

Manažment v teórii a praxi 3-2013

Číslo 1-2/2012 - Manažment v teórii a praxi

Obsah - Komora veterinárnych lekárov SR

ZŠ s MŠ Veľký Lipník Ročník IV. Číslo 1

Vznik daňovej povinnosti pri službách prijatých zo zahraničia

Hidrolik Motorlar - İş Makinaları Mühendisleri Birliği

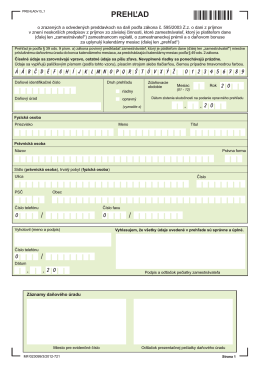

Prehľad o preddavkoch

Kasım 2014 | Focus Maintenance

Cestovný ruch

NARIADENIA - PORADA.sk

Manažment v teórii a praxi 1-2-2013

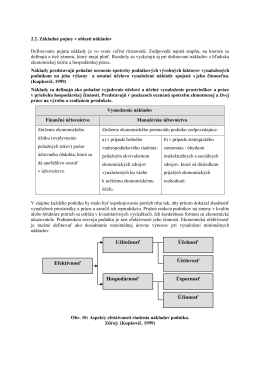

Zakladne pojmy 2_2_1.pdf