Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Metoda ABC 3_4_1.pdf

Kultúrny turizmus je relatívne novou disciplýnou manažmentu

Veľké veci sa nemusia verejne robiť, aby sa ten, kto ich robí, stal

logistika a zásobovanie.pdf

Zásady obehu účtovných dokladov v podmienkach samosprávy

SWOT analýza procesu deinštitucionalizácie sociálnych

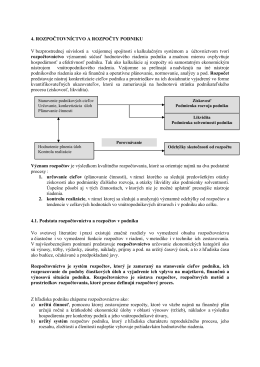

Uvod do rozpoctovnictva_4_2.pdf

Full paper - 13th mathematical conference in Nitra

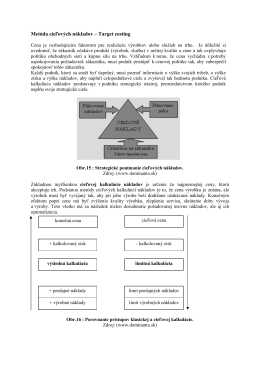

Target costing 3_4_2.pdf

Zmluvný_súhlas_so_spracovaním_osobných_údajov

Cash-flow

NÁVRH A UPLATNENIE OBSTARÁVACEJ LOGISTIKY VO

Zásady hodnotenia pedagogických zamestnancov a odborných

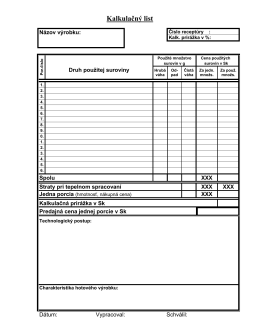

Kalkulačný list

2012-04 - COLAS CZ, a.s.

Slavomír Pšenák, IBM manažér riešení v oblasti analytiky a

Výzva účastníkov IV. konferencie klinických fyzikov SR k riešeniu

[PDF] z vse.cz

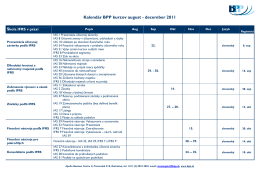

att/Kalendar kurzov jesen 2011(1).pdf

Vzdelávacie kurzy 2014/2015

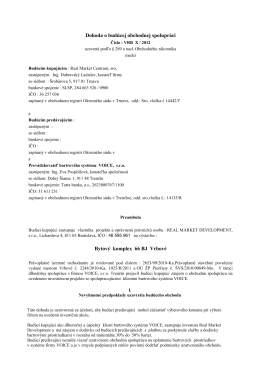

Dododa o budúcej spolupráci„ – tu kliknete

9_Regulátory(1)

RIADENIE TEKUTINOVÝCH SYSTÉMOV

![[PDF] z vse.cz](http://s2.readgur.com/store/data/000353353_1-4a509efd277eb9b4ded4eff27b860240-260x520.png)