Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

logistika a zásobovanie.pdf

VZN - Obec Strážne 2015

ms verejne obstaravanie sk 2013 pdf

Prípadova studia Sezam

Učebný zdroj pre žiakov.pdf

2012/4 - modarevue.sk

2013 - Sphere card

T 1 Zásobovací logistika.pdf

NOVÉ ODRŮDY

Uživateľská príručka Helios Orange

Stredná zdravotnícka škola, Braneckého ul

Diplomová práca - Prvý slovenský portál pre diplomové práce

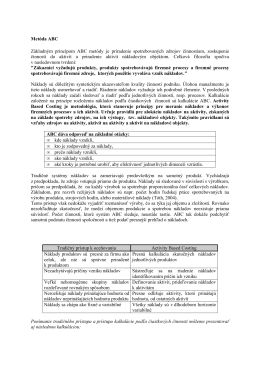

Metoda ABC 3_4_1.pdf

Obchodná akadémia D.M.Janotu Čadca

stiahnúť PDF

Výzva 01/2015 Propagačné materiály

ZNALECKÝ POSUDOK

Evidovanie, odpisovanie a účtovanie majetku

Výzva na predkladanie ponúk (Osobné 8 miestne

NOVÁ VERZIA PRINÁŠA • moderný design • jednoduché

Odborný pracovník / čka v nákupe

Príjem zásob tovaru a reklamácie1

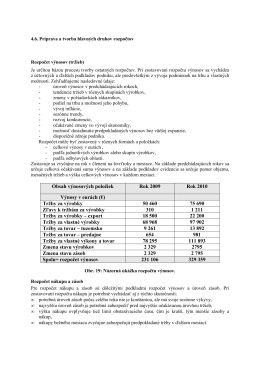

Hlavne druhy rozpoctov 4_3_2.pdf