Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

sırk 2015-61 2016 yılında uygulanacak gelir vergisi

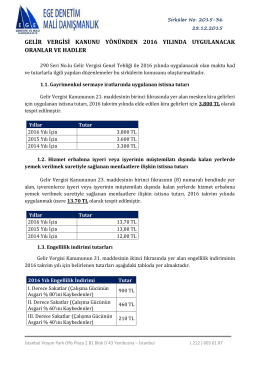

gelir vergisi kanunu yönünden 2016 yılında uygulanacak oranlar ve

DÜNYA SİRKÜLER 2015–18 GELİR VERGİSİ KANUNU

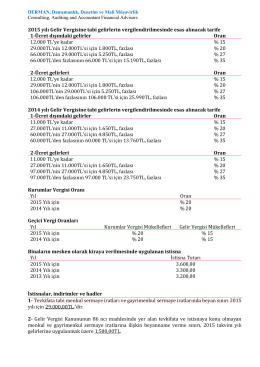

2015 yılında kullanılacak gelir vergisi oranları ve tutarları

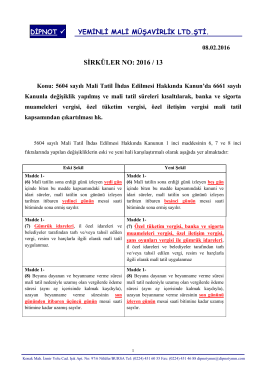

sırk 2016-13 mali tatıl sürelerinin değişmesi hk.

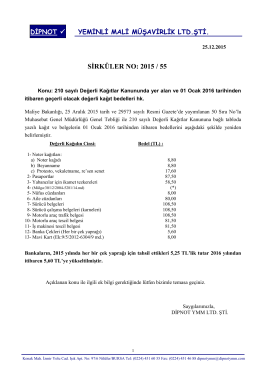

sırk 2015-55 2016 yılında uygulanacak değerli kağıt

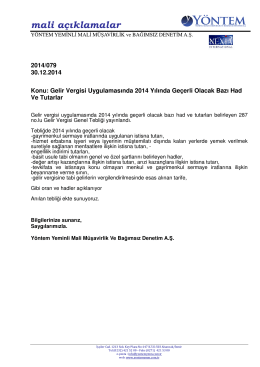

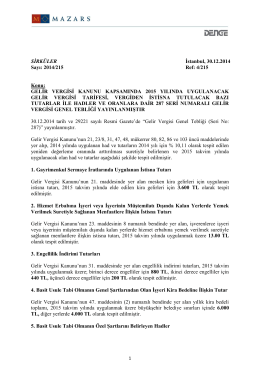

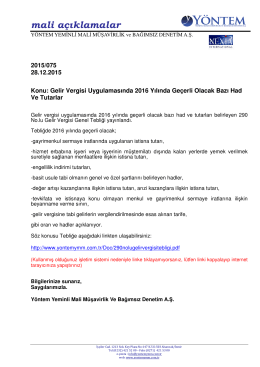

2014-079 Gelir Vergisi Uygulamasında 2015 Yılında Geçerli Olacak

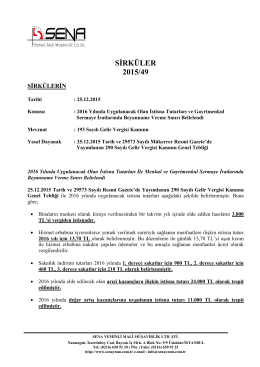

2016 Yılında Uygulanacak Olan İstisna Tutarları ve Gayrimenkul

Vergi oranları hadler ve istisnalar 2015

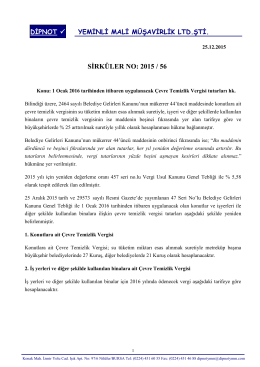

sırk 2015-56 2016 yılında uygulanacak çevre ve

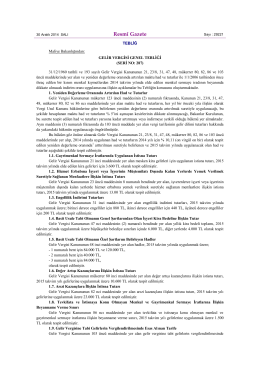

287 Seri No.lu Gelir Vergisi Genel Tebliği

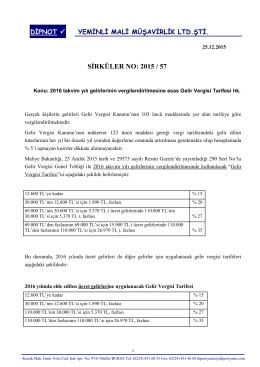

sırk 2015-57 2016 yılında uygulanacak gelir vergisi

Eki buraya tıklayarak görüntüleyebilirsiniz

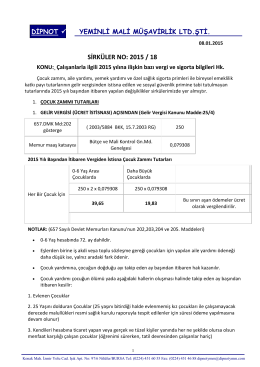

sırk 2015-18 2015 yılında ücretli çalışanlara ilişkin

2015 yılı için geçerli olacak vergi oran, tutar veya hadlerine ait pratik

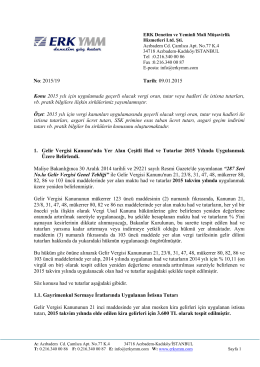

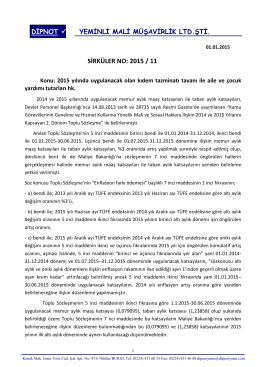

sırk 2015-11 2015 yılı kıdem tazminatı tavan ile aile ve

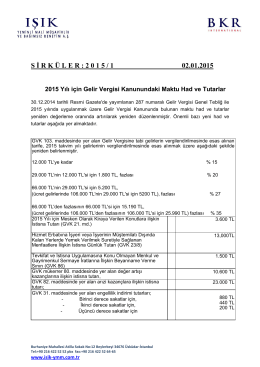

2015 Yılı için Gelir Vergisi Kanunundaki Maktu Had ve Tutarlar

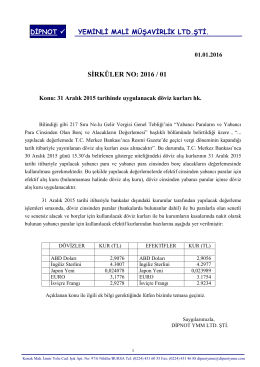

sırk 2016-01 31 aralık 2015 tarihinde değerleme

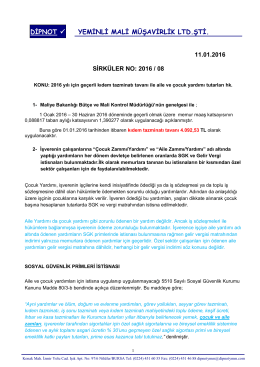

sırk 2016-08 2016 yılı kıdem tazmianatı ile aile ve çocuk yardımı

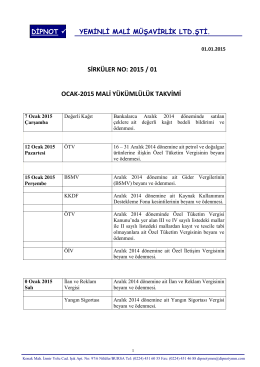

sırk 2015-01 ocak 2015 mali yükümlülük takvimi hk.

2015-075 Gelir Vergisi Uygulamasında 2016 Yılında Geçerli Olacak

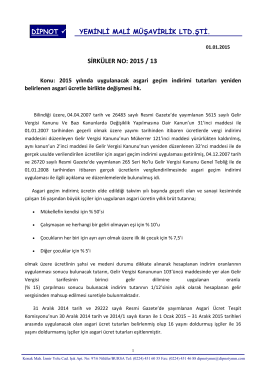

sırk 2015-13 2015 yılı asgari geçim indirimi tutarı hk.

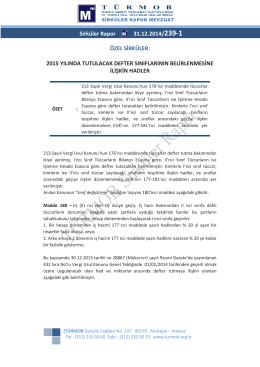

2015 Yılında Tutulacak Defter Sınıflarının Belirlenmesine İlişkin