Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

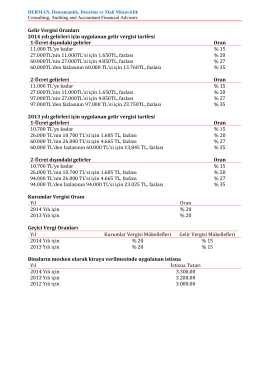

Vergi oranları hadler ve istisnalar 2015

Vergi oranları Hadler ve istisnalar

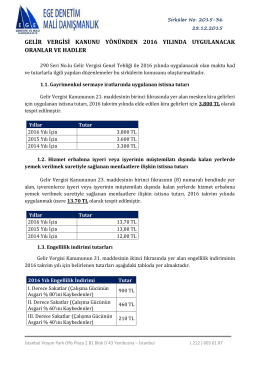

gelir vergisi kanunu yönünden 2016 yılında uygulanacak oranlar ve

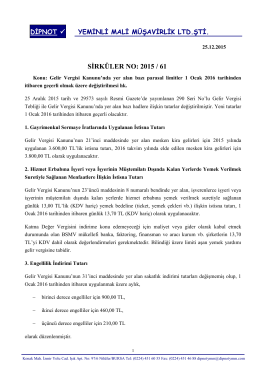

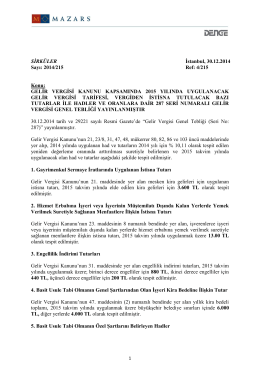

DÜNYA SİRKÜLER 2015–18 GELİR VERGİSİ KANUNU

sırk 2015-61 2016 yılında uygulanacak gelir vergisi

pte academıc güncel broşür 2014

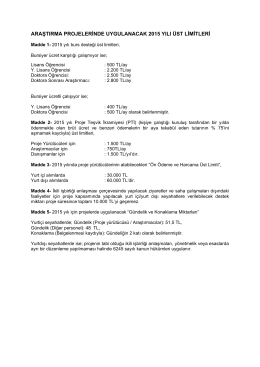

araştırma projelerinde uygulanacak 2015 yılı üst limitleri

Sunumu indirin - Safter International Marketing

Eki buraya tıklayarak görüntüleyebilirsiniz

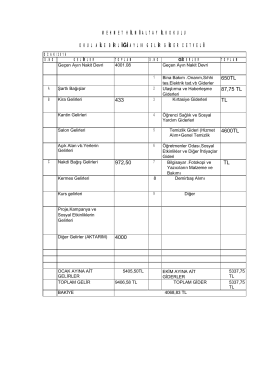

Ocak Ayı Bilanço - İSTANBUL KARTAL Mehmet Hilmi Altay İlkokulu

YBÜ Prof. - Perfect English

istisna hadleri

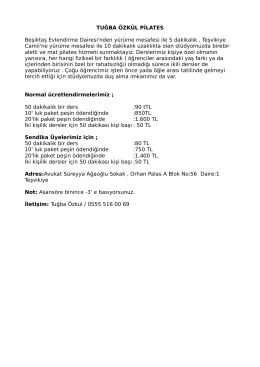

TUĞBA ÖZKÜL PİLATES Beşiktaş Evlendirme Dairesi`nden yürüme

İşte Fırsat - Tezgiden Mobilya

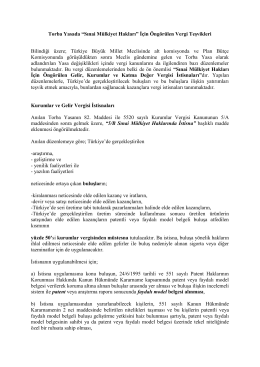

Torba Yasada “Sınai Mülkiyet Hakları” İçin Öngörülen Vergi

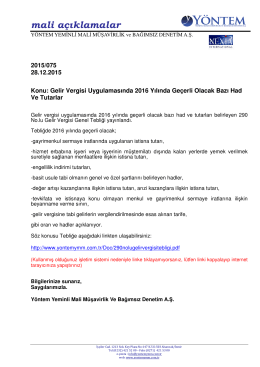

2015-075 Gelir Vergisi Uygulamasında 2016 Yılında Geçerli Olacak

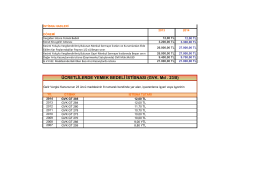

2015 yılında kullanılacak gelir vergisi oranları ve tutarları

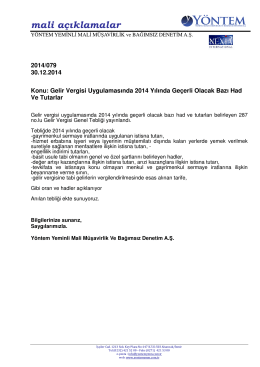

2014-079 Gelir Vergisi Uygulamasında 2015 Yılında Geçerli Olacak

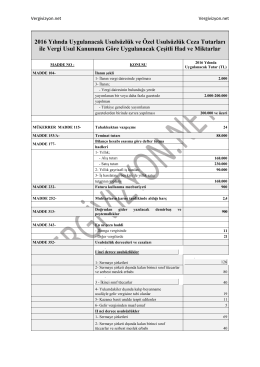

Usulsüzlük Cezası Tutarları (2016)

ERAY KRİSTAL & REKLAM

287 Seri No.lu Gelir Vergisi Genel Tebliği

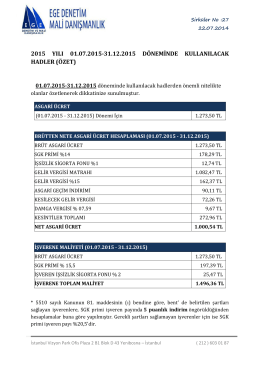

özet

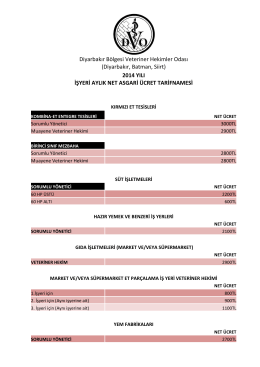

Diyarbakır Bölgesi Veteriner Hekimler Odası (Diyarbakır, Batman