Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Text ke školení

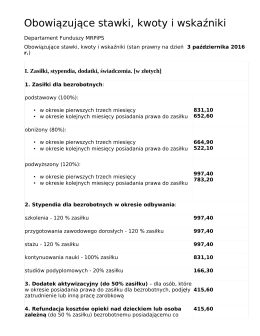

Obowiązujące stawki, kwoty i wskaźniki

schválené žiadosti o dotácie - Úrad pre Slovákov žijúcich v zahraničí

pdfInformace o investičním poradenství

Ing.Tamara Rusnáková vr Ing. Jiří Frolka vr Ing.Jiří

Soucast publikace Dobre praxe z benchmarkingu

Vážení přátelé, sousedé, občané, lidé místní i

Účtování nákladů prostřednictvím závazků

Örnek Bülteni indirmek için tıklayınız.

zde - Centrum kvality bydlení

Časopis pro uživatele programů ZEIS 1. NEJČASTĚJŠÍ CHYBY

ZDE. - Obec Koclířov

ZNALECKÝ POSUDEK

Zpráva o výsledku přezkoumání hospodaření obce Koclířov, IČ

Stáhnout (PDF, 2.83MB)

Výročná správa VKJB - rok 2012 - Verejná knižnica Jána Bocatia

Účetnictví ministerstva a účetní výkaznictví státuPDF

Brožúra vydaná k 1.dňu (okrem MZD)

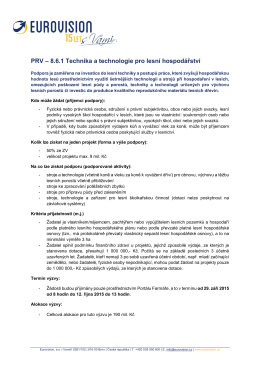

8.6.1 Technika a technologie pro lesní hospodářství

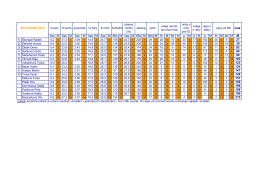

2015 - kompletní pořadí, dosažené výkony, popis disciplín naleznete

SMĚRNICE ŘEDITELE č. 3/2016 - Koleje a menzy

Inventarizačný zápis ústrednej inventarizačnej

US GAAP / IFRS