Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Časopis pro uživatele programů ZEIS 1. NEJČASTĚJŠÍ CHYBY

sborník konference 2015.indd - Rybářské sdružení České republiky

Rozhodnutí-kanalizace,ČOV

daň z přidané hodnoty - Soukromá vysoká škola ekonomická Znojmo

6/2011 - Proxy as

Souhrnná teritoriální informace Maroko

ZPRÁVA O EKONOMICKÉ SITUACI AKADEMIE

zde - Diton

Text ke školení

20. června 2014

přehled vytvořených digitálních učebních materiálů

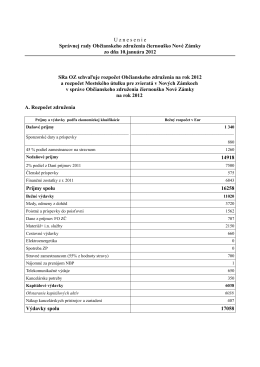

U znesenie Správnej rady Občianskeho združenia čiernouško Nové

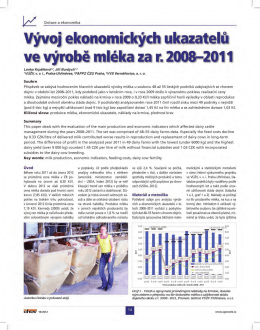

Vývoj ekonomických ukazatelů ve výrobě mléka 2008-2011

Podmínky služby

jejich zachycení v účetnictví. Pohledávky po lhůtě splatnosti.pdf

Ukázka učebnice 2. dílu v PDF

Základy podnikání

Účet ní a daňová problematika od A do Z

Krajánek 03/2014 - KSČM Hradec Králové

- Res Claritatis

12/2013 - Chvalský zámek

Stories 04/2013 - Brands&Stories

Stáhněte si č. 14 v PDF - Česká společnost pro údržbu