Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

«Titul_pred» «jmeno» «PRIJMENI»«titul_za»

ZELENA LEkaren.pdf

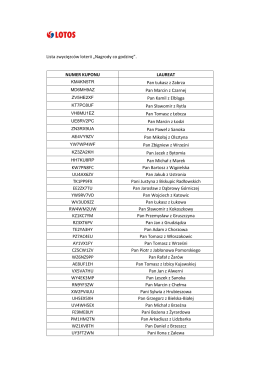

Lista zwycięzców - Wygrywanie przez tankowanie

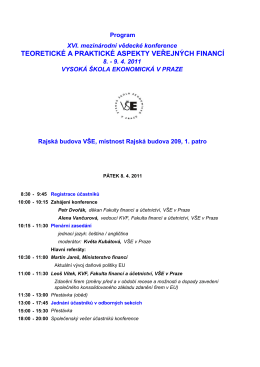

teoretické a praktické aspekty veřejných financí

dokument PDF

Teoretické a praktické aspekty veřejných financí – kniha abstraktů

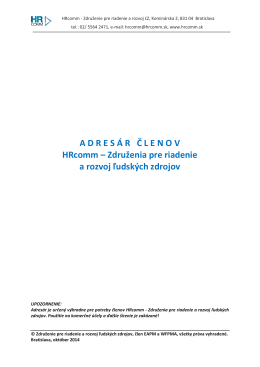

ADRES Á R Č LENOV HRcomm – Združenia pre riadenie a rozvoj

(cs) - Gender, rovné příležitosti, výzkum

Dane - Crs.sk

NAČERADSKÉ NOVINY

DNA v policejní praxi

Červenec 2012 - farnost Milonice

INFORMAČNÍ ZPRAVODAJ