Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Dane - Crs.sk

barčiansky súčasník - september 2014

Petržalský evanjelik č. 1/2014 - Cirkevný zbor Evanjelickej cirkvi av

«Titul_pred» «jmeno» «PRIJMENI»«titul_za»

Zvesti 1/2013 - Obec Stráňavy

spoločné vydanie slovensko - kórea

Usmernenia - Esma

2892 ABDULKAD|R CAN|K

Body 2514 až 2573

Poučenie na vyplnenie daňového priznania k dani z príjmov fyzickej

Poučenie k vyplneniu daňového priznania

Zaváděním nominálního pojištění čeští reformátoři předběhli dobu

ekonomika verejných služieb - Ekonomická fakulta UMB Banská

Stanovenie hodnoty podniku, Finančná analýza, Finančné plánovanie

Schválenie účtovnej závierky a vyplatenie podielov na zisku

Príručka na uplatňovanie TSI - ERA

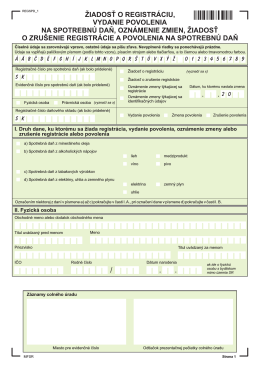

Žiadosť o registráciu, vydanie povolenia na spotrebnú daň