Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Účtování DM - pracovní list.pdf

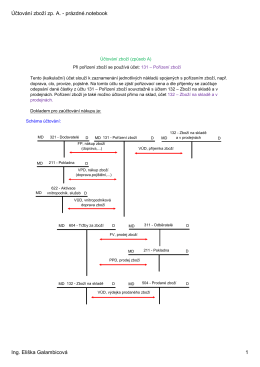

Účtování zboží zp. A.

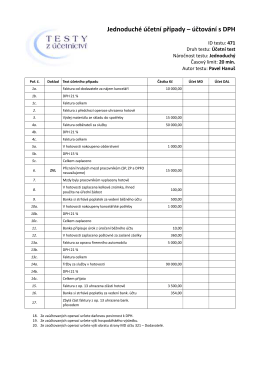

Jednoduché účetní případy – účtování s DPH

Soňa Vladařová

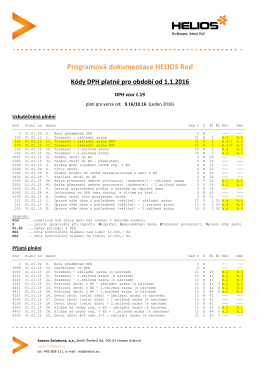

Programová dokumentace HELIOS Red

více

Rozvaha, účet, účetní doklady

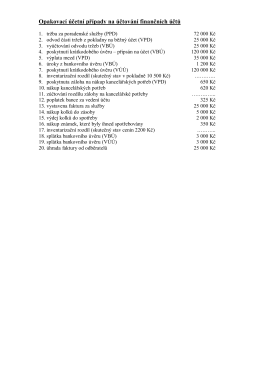

Opakovací účetní případy na účtování finančních účtů

Obsah

III.2 3.10 a.pdf

3. Výrobní příprava a realizace zakázky

Návrh Všeobecného záväzné nariadenie Obce Záhorská Ves č. 1

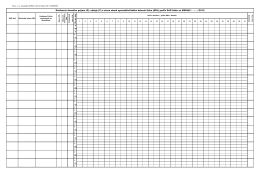

Evidencia denného príjmu (P), výdaja (V) a stavu - Komfort

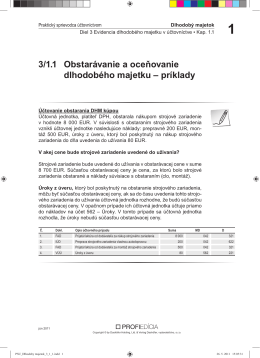

PSU_Dlhodoby majetok_3_1_1.indd

14 Směrnice - O přeceňování majetku určeného

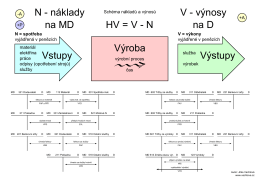

Vstupy Výroba N - náklady na MD V - výnosy na D

Ing. Eliška Galambicová 1 Maturitní otázka 6 a 7. Finanční účty jsou

Ukázka učebnice 2. dílu v PDF

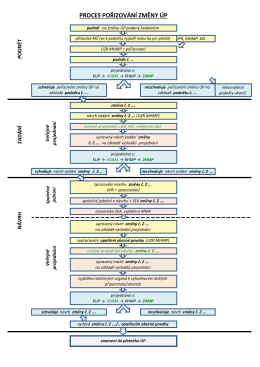

pořizování změn ÚP - Informační server HLAVNÍHO MĚSTA PRAHY

Prezentace - Úspěchy a plány MF (, 1931 kB)

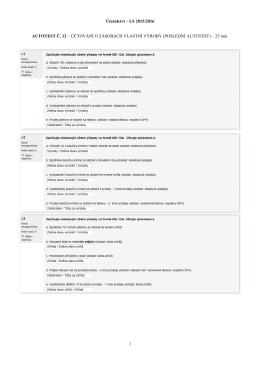

1 Účetnictví – LS 2015/2016 AUTOTEST Č. 12 – ÚČTOVÁNÍ O

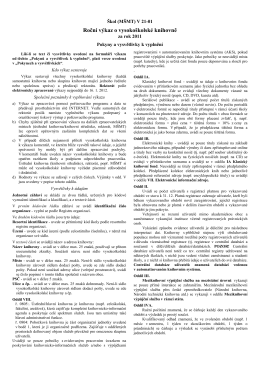

Roční výkaz o vysokoškolské knihovně

strana 1 - Obchodná akadémia Milana Hodžu Trenčín