Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Ukázka učebnice 2. dílu v PDF

Těmata ústní MZ 2.PO, 2PD

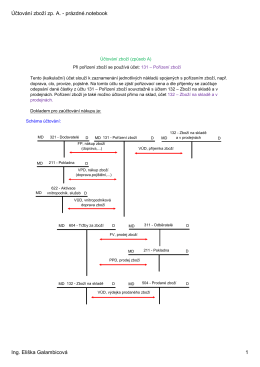

Účtování zboží zp. A.

výroční zpráva 2014 - Náhradním rodinám ops

ZDE - Náhradním rodinám ops

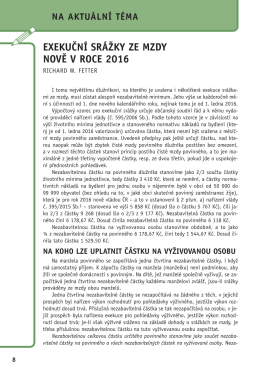

Richard W. Fetter: Exekuční srážky ze mzdy nově v roce 2016

Finanční analýza na bázi účetních výkazů

2 Ekonomika a podnikání - Vyšší odborná škola a Střední

majetková struktura podniku - Index of

Účtování DM - pracovní list.pdf

Rozvaha, účet, účetní doklady

HT car system s.r.o.

VZOROVÝ ÚČTOVÝ ROZVRH pro podnikatele (pro potřeby

Národní hospodářství - Elearning VOŠ, SOŠ a SOU Kopřivnice

Stanovy společnosti – změny vyznačeny PDF

zadarmo na stiahnutie

Vzorový účtový rozvrh

uctova-osnova-2011.pdf

Ukázka výukových materiálů Účetnictví

Časopis pro uživatele programů ZEIS 1. NEJČASTĚJŠÍ CHYBY

TN 11/2013 - Město Tišnov

ÚČTOVÁ OSNOVA pre účtovné jednotky, ktoré nie

Slovo kvaker jsem poprvé slyšel v květnu, když skončila