Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

strana 1 - Obchodná akadémia Milana Hodžu Trenčín

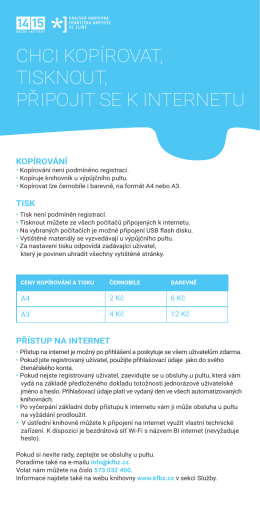

CHCI KOPÍROVAT, TISKNOUT, PŘIPOJIT SE K INTERNETU

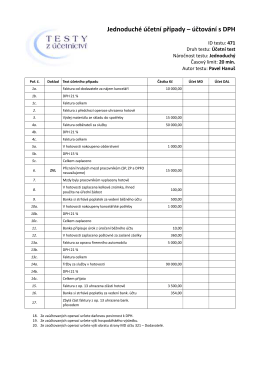

Jednoduché účetní případy – účtování s DPH

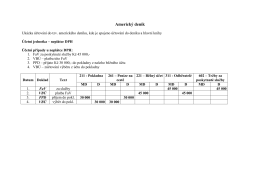

Americký deník

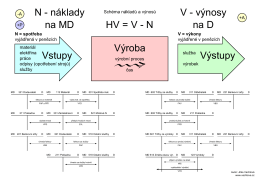

Vstupy Výroba N - náklady na MD V - výnosy na D

všeobecný návod na montáž zatvárača

Štatút Súkromnej spojenej školy

Odborové združenie železničiarov, Vajnorská 1, B r a t i s l a v a

Zásady o obchodných praktikách

Interná smernica

Ukázka výukových materiálů Účetnictví

Inventarizačný zápis ústrednej inventarizačnej

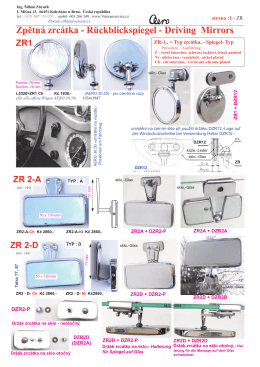

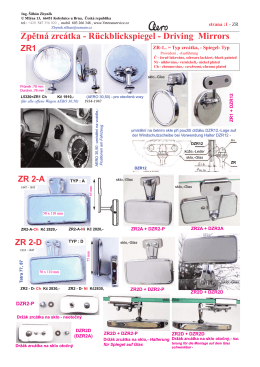

Zpětná zrcátka a držáky

V neděli dopoledne dne 25.září 2016 navštíví naši

Zpětná zrcátka a držáky

ZOBRAZIť - KROS as

Rozvaha, účet, účetní doklady

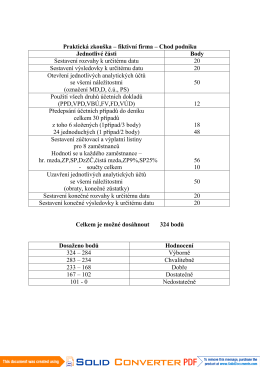

Praktická zkouška – fiktivní firma – Chod podniku Jednotlivé části

Trendy v hepatológii

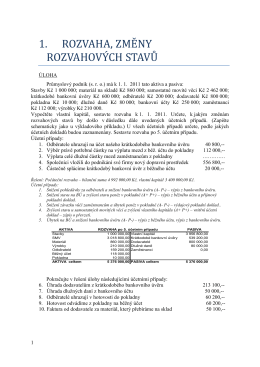

Příklady-k-procvičení 1

Ing. Eliška Galambicová 1 Maturitní otázka 6 a 7. Finanční účty jsou

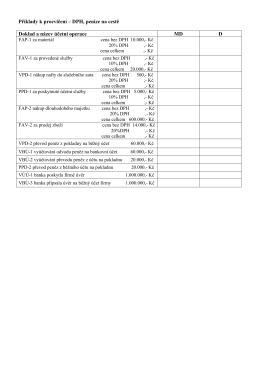

Příklady k procvičení – DPH, peníze na cestě Doklad a název účetní

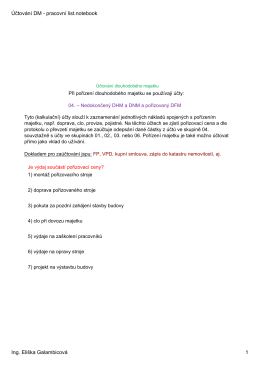

Účtování DM - pracovní list.pdf