Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Interná smernica

Správa o kontrolnej činnosti za rok 2012

informácia o hromadnom poistení členov kst

zadarmo na stiahnutie

Disciplinárny poriadok [pdf] - Slovenská psychoterapeutická

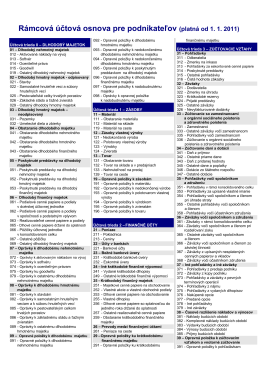

uctova-osnova-2011.pdf

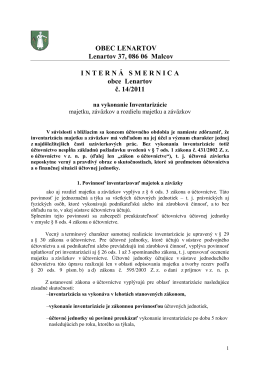

Smernica Na Vykonanie Inventarizacie

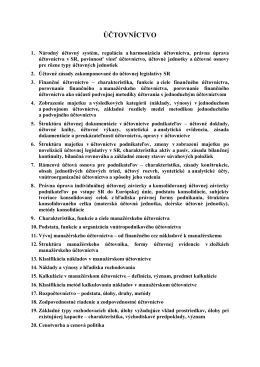

Účtovníctvo

ÚČTOVÁ OSNOVA pre účtovné jednotky, ktoré nie

strana 1 - Obchodná akadémia Milana Hodžu Trenčín

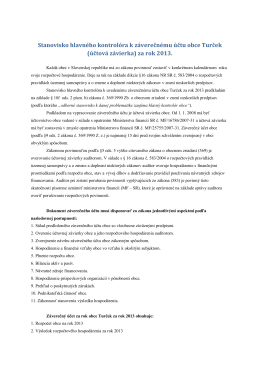

Stanovisko hlavného kontrolóra k záverečnému účtu

VýsledkyInventarizácie 2011.pdf

Inventarizačný zápis ústrednej inventarizačnej

Preview - Spoločnosť slovenských archivárov

Smernica o vedení účtovníctva

Správa Dozornej rady PS Urbariát Valča za rok 2011

Užívateľské informácie k porovnávaču cien

Otvoriť PDF

Odôvodnenie výberu opatrenia - hornad

1 Sylabus ÚČETNICTVÍ - PRINCIPY A TECHNIKY.pdf

Galeco PVC System

Podmienky osadenia nádrží

ARCHÍVNY PORIADOK - Slovenský filmový ústav

![Disciplinárny poriadok [pdf] - Slovenská psychoterapeutická](http://s2.readgur.com/store/data/000210263_1-43e8f1139aef1b1087edeb6d2e7168a6-260x520.png)