Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Smernica o vedení účtovníctva

Vnútorný predpis pre vedenie účtovníctva

Rozpočet obce na rok 2014

zásady hospodarenia

Výročná správa za rok 2011 - Toyota Financial Services

Návrh Všeobecného záväzného nariadenia O zásadách

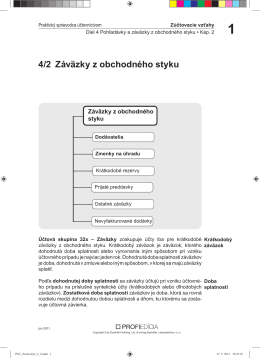

4/2 Záväzky z obchodného styku - Praktický sprievodca účtovníctvom

Výročná správa - Stredoslovenská vodárenská spoločnosť

Hlavná téma: Plánovaná reforma daní a odvodov

Katalóg 2008 | 2009

Obeh účtovných dokladov a podpisové vzory

10. AKO BOJOVAŤ SO STRESOM? Stres a depresia idú

(1) Z jednotlivých zložiek majetku a záväzkov, ak tento

slovenčine

VýsledkyInventarizácie 2011.pdf

Interná smernica

Smernica - obeh účtovných dokladov a podpisové vzory

Zásady obehu účtovania účtovných dokladov v hospodárení SBA

Vnútorný predpis pre vykonanie inventarizácie

CENTRUM JAZYKOVEJ A ODBORNEJ PRÍPRAVY

Obchodné podmienky

smernica o účtovaní a obehu účtovný dokladov

Interná smernica č. 5/2013 Zásady vykonávania