Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

Dipnotlar - Allianz Sigorta

Deloitte 2013-2014 Menkul Sermaye Geliri Vergi Rehberi

Faktoring Şirketlerinin Şüpheli Alacak Sorunu

Haziran 2014 Bağımsız Sınırlı Denetimden

30 Haziran 2014 Bağımsız Denetim Raporu

Cigna Finans Emeklilik ve Hayat A.Ş.

Eylül 2015 Cigna Finans Emeklilik Dipnotları

Haziran 2015 Bağımsız Sınırlı Denetimden Geçmiş Cigna Finans

Sredanovic PREZENTACIJE SA VJEZBI IZ OBRADNIH SISTEMA ZA

Doğtaş Kelebek Mobilya Sanayi ve Ticaret Anonim Şirketi

HDI Sigorta 30 Eylül 2014 Finansal Tablolar ve Denetim Raporu

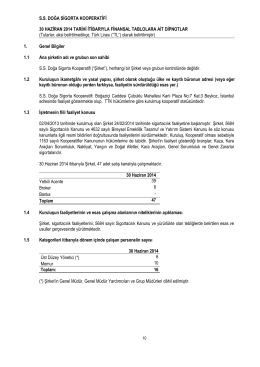

30.06.2014 dipnotlar - Doğa Sigorta Kooperatifi

AVİVA SİGORTA A.Ş. 1 OCAK – 30 HAZİRAN 2014 ARA HESAP