Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

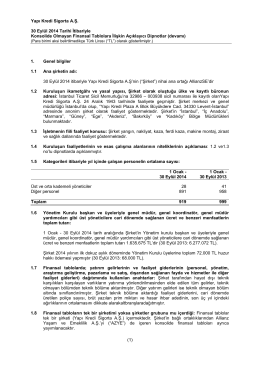

31.12.2013 mali tablolar ve dipnotları

2014 Yılı 2.Ara Dönem Faaliyet Raporu

AKENERJİ ELEKTRİK ÜRETİM A.Ş. 1 OCAK

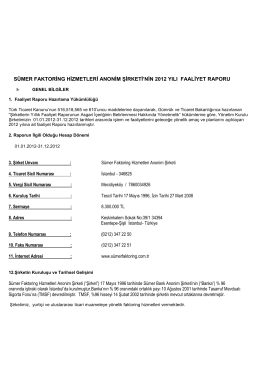

İndir - Sümer Faktoring

1 BAHÇEKENT - Emlak Konut GYO

Dipnotlar - Allianz Sigorta

TechInside Basılı Dergi

İndir - Sümer Faktoring

01 Ocak – 30 Haziran (2.çeyrek)

Derginin içeriğini görmek için TIKLAYINIZ

Aç - Türkiye Kamu Hastaneleri Kurumu

kelebeğin fırtınası retorik

Adalet Bakanlığı Bütçesinin Yıllara Göre Dağılımı

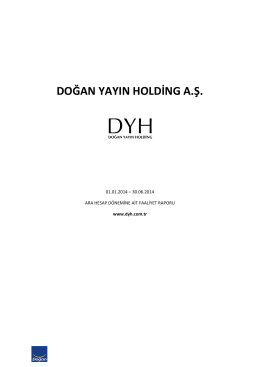

31 Aralık - Doğan Yayın Holding

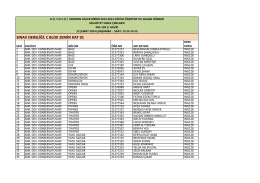

SINAV DERSLİĞİ: C BLOK ZEMİN KAT 01

Tuncel Kurtiz - Milta Bodrum Marina

30 eylül 2014 ara hesap dönemine ait özet konsolide