Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Milli Reasürans Faaliyet Raporu 2013

86. yıl

HDI Sigorta 30 Eylül 2014 Finansal Tablolar ve Denetim Raporu

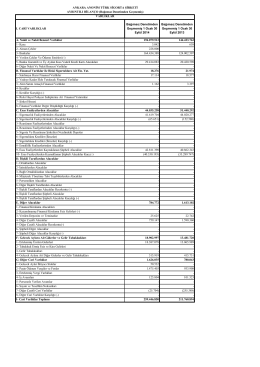

2014 / 09 Bilanço

Birinci Seviye – Temel Sigortacılık Sınavı Soruları

Ana Sözleşme - Ankara Sigorta

Ek I Doğuş Holding Anonim Şirketi ve Bağlı Ortaklıkları

Seviye II Muhasebe ve Finansal Raporlama Mayıs 2015

Hizmet Sunumuna Yönelik Engeller

5 - ITO

REASÜRÖR

document

Finansal Raporlar 2. Çeyrek

Faaliyet Raporu - Anadolu Hayat Emeklilik

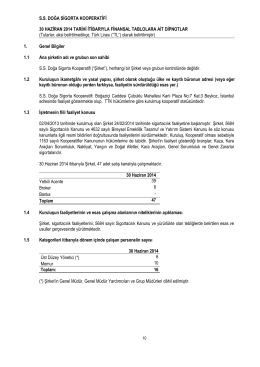

30.06.2014 dipnotlar - Doğa Sigorta Kooperatifi

Adli Bilişim Dergisi • Semih Dokurer • Ekin

REASÜRÖR

karayolları motorlu araçlar zorunlu mali sorumluluk sigortası

8 haber - Otomobilden

Bağımsız Sınırlı Denetimden Geçmiş Bağımsız

AYLIK BÜLTEN Ağustos 2014 Sayı:203 www

Dipnotlar - Allianz Sigorta

TÜRKİYE SİGORTA, REASÜRANS ve EMEKLİLİK ŞİRKETLERİ