Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

30 Haziran 2014 Bağımsız Denetim Raporu

MERCEDES BENZ TÜRK A

I-TEKNİK BÖLÜM Dip Not Sınırlı Bağımsız

I-TEKNİK BÖLÜM Dip Not Bağımsız Denetimden

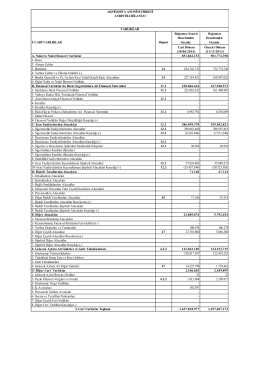

2014 / 09 Bilanço

AVİVA SİGORTA A.Ş. 1 OCAK – 30 HAZİRAN 2014 ARA HESAP

Dipnotlar - Allianz Sigorta

BNP PARIBAS CARDIF HAYAT SİGORTA A.Ş. 1 OCAK

2013 Faaliyet Raporu - Türk Nippon Sigorta

Kurumsal Yönetim İlkelerine Uyum

30.06.2014 dipnotlar - Doğa Sigorta Kooperatifi

30-09-2014 - Sanko Menkul Değerler A.Ş.

Katılımcı yerel yönetimde örnek Belediye

EREĞLİ DEMİR VE ÇELİK FABRİKALARI T.A.Ş. VE BAĞLI

GENEL MUHASEBE 1 DERS NOTU

HDI Sigorta 30 Eylül 2014 Finansal Tablolar ve Denetim Raporu

Doğal Afet Riski ve Sigorta Sektöründe Riskin Transferi

Bağımsız Sınırlı Denetimden Geçmiş Bağımsız

Allianz Hayat Emeklilik AŞ - Allianz Yaşam ve Emeklilik

lütfen tıklayınız.

2014 Eylül - SOLO BİLANÇO TABLOSU

Axa Sigorta _Hazine Raporu _30 09 2015

2014 Faaliyet Raporu - Türk Nippon Sigorta