Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

KL-INFO 201201-CJ cestovní náhrady nové

cAifinionqiu

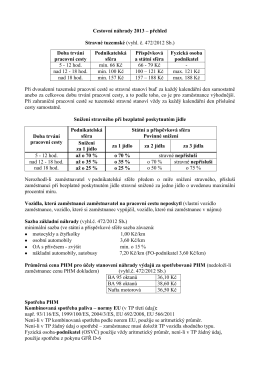

Cestovní náhrady ve 427 příkladech Dodatek č. 1 Vzhledem k tomu

otevřít - Kajajan

Katalog otázek a odpovědí k otevření trhu práce 1.5.2011 - expak

PŘEDMĚT: EKONOMIKA TÉMA: PENÍZE

Zaměstnanecké benefity - obecné principy

propozice - Klub chovatelů švýcarských honičů

fyzické osoby 01042015

Zmeny cen KB s ucinnosti od 01062016_VYVESKA

Penzijní plán č. 6

Propozície - RTW klub Slovenska

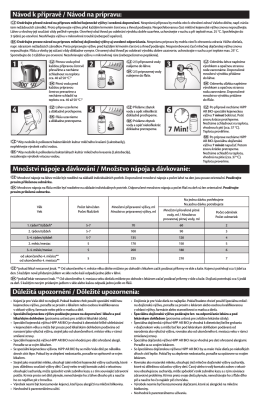

Množství nápoje a dávkování / Množstvo nápoja a dávkovanie

Odborná literatura

kolektivní smlouva.pdf

4 Karta pamięci / nośnik danych USB - Support

porade & finan porade & finan

FAQ_Změny v průběhu řešení_Posdoktorské a juniorské projekty

4. Daňové aspekty zůstatkové ceny vyřazeného majetku

Newsletter

KOLEKTIVNÍ SMLOUVA VYŠŠÍHO STUPNĚ

–STOP - Společnost pro technologie ochrany památek

RÁMCOVÁ POJISTNÁ SMLOUVA/Pojistka č. HPEEW 1/2010