Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

otevřít - Kajajan

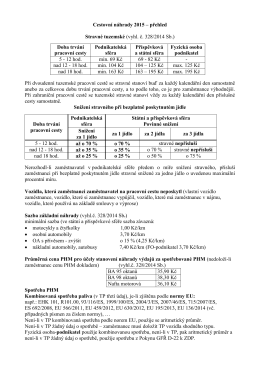

Cestovní náhrady 2015 – přehled Stravné tuzemské (vyhl

otevřít - Kajajan

zde.

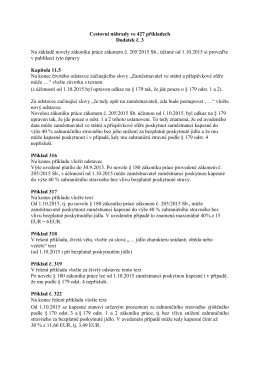

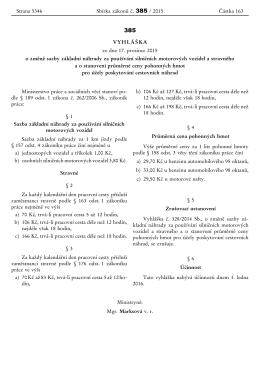

Sazby cestovních náhrad 2014 – přehled Stravné

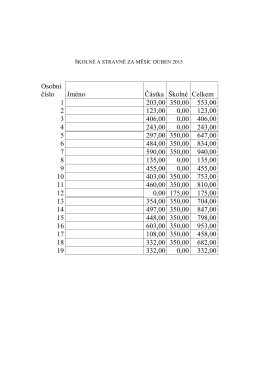

Osobní číslo Jméno Částka Školné Celkem 1 203,00 350,00 553,00

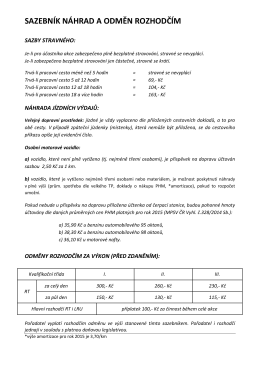

Směrnice k dopravě, stravnému a výplatám rozhodčím

Daňová uznatelnost ročních odměn

KL-INFO 201201-CJ cestovní náhrady nové

„Vyhraj s uzeninami Krásno“

příloze

sfs Slovenská fyzikálna spoločnosť

zde

INFORMAČNÍ LETÁK K DAP ZA ROK 2014 - PRO

Procena Beograd poslovni prostor

Pravidla soutěže

7.3 Paušální výdaj na dopravu

Ordinace jako s.r.o. – je daňově a finančně výhodná?

Informovaný souhlas s molekulárně genetickým

12.Směrnice pro poskytování a účtování cestovních

Ministerstvo hospodárstva Slovenskej republiky