Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

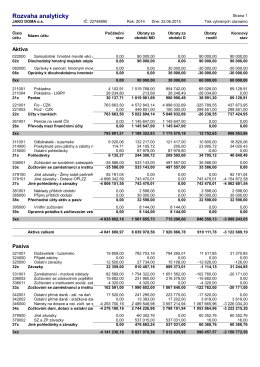

4. Daňové aspekty zůstatkové ceny vyřazeného majetku

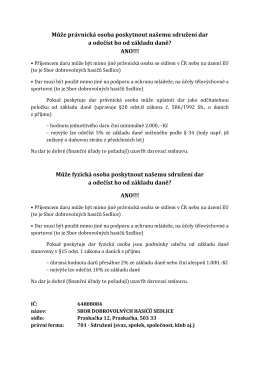

Může právnická osoba poskytnout našemu sdružení dar a odečíst

Cestovní náhrady ve 427 příkladech Dodatek č. 1 Vzhledem k tomu

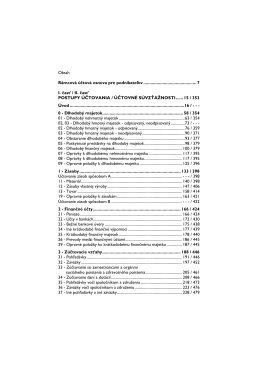

Obsah

zde - Jako doma

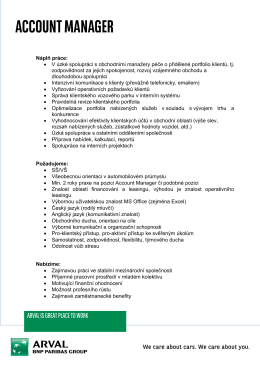

account manager

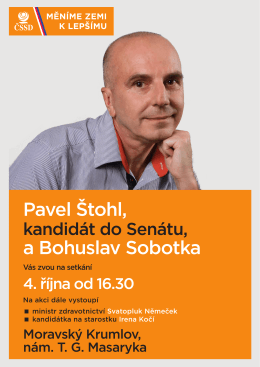

volby 2014 moravský krumlov

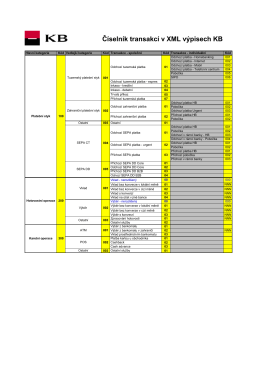

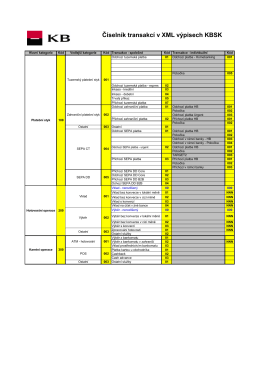

Klientský formát XML výpisy v KB – číselník transakcí (PDF soubor)

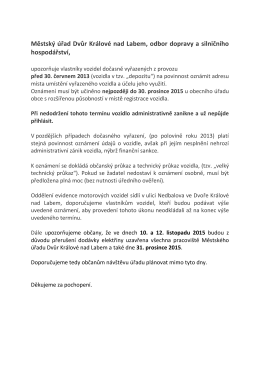

Městský úřad Dvůr Králové nad Labem, odbor dopravy a silničního

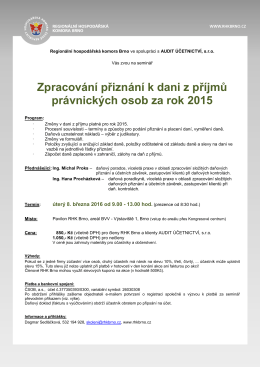

Pozvánka - BusinessInfo.cz

Účtová trieda 0,1,2

Operační management

Číselník transakcí v XML výpisech KBSK

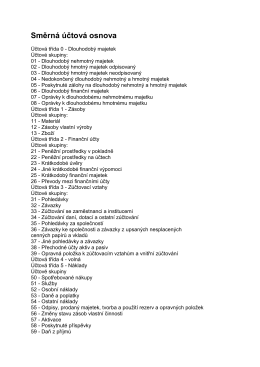

Směrná účtová osnova

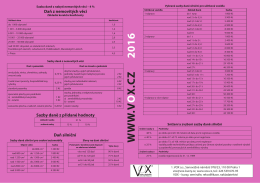

danova tabulka 2016.indd

Seriál prednášok špičkových GM na Slovane!

Obsah - ePlanet.sk

pozvánka v PDF - Transfera.cz

1組墾

Ekonomické lyceum - Gymnázium a obchodní akademie Chodov

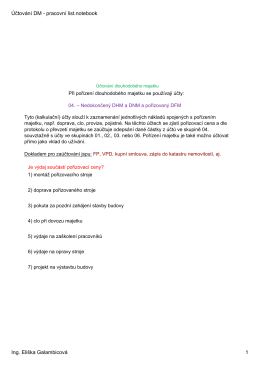

Účtování DM - pracovní list.pdf

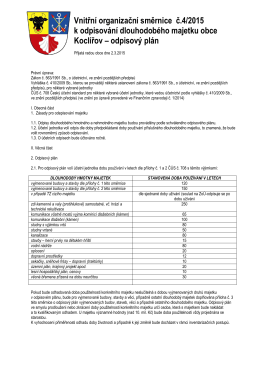

VOS č. 4/2015

DzP 2015 - zmeny odpisovania HIM.xlsx