Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

Výkon funkce jednatele-cizince v české společnosti

Cestovní náhrady ve 427 příkladech Dodatek č. 1 Vzhledem k tomu

Untitled - Alza.cz

%20FISCAL%20ALERT_Sluzby%20vztahujuce%20sa%20na%20nehnutelnost.pdf;TAX & FISCAL ALERT_Sluzby vztahujuce sa na

Snížení daně z příjmů jako kompenzace spotřební daně

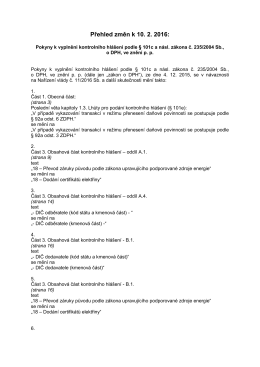

Přehled změn k 10. 2. 2016:

Účtování nákladů prostřednictvím závazků

Na co si dát pozor při přípravě přiznání k dani z příjmů

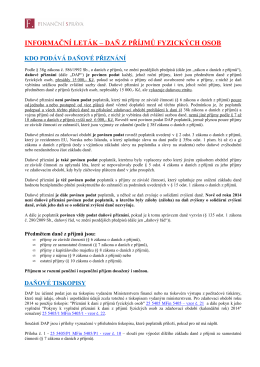

INFORMAČNÍ LETÁK K DAP ZA ROK 2014 - PRO

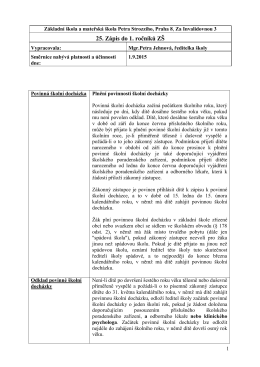

Směrnice ředitele školy k zápisu do základní školy

Všech 10.000 obchodů najdete vždy snadno a rychle

Jak se vyhnout stresu a přetížení www.hrdays.cz www

Bulletin SP Audit 04/2013