Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

7.3 Paušální výdaj na dopravu

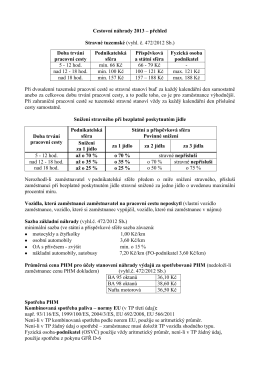

Cestovní náhrady ve 427 příkladech Dodatek č. 1 Vzhledem k tomu

AKCE – Informativní rozbor pitné vody

Kdo má povinnost podat daňové přiznání.rtf

TECHNOLOGICKÝ POSTUP-EKODREN-Drenblok

%20FISCAL%20ALERT_Sluzby%20vztahujuce%20sa%20na%20nehnutelnost.pdf;TAX & FISCAL ALERT_Sluzby vztahujuce sa na

VYBRANÉ „OTÁZKY“ V ZÁKONĚ O DANÍCH Z PŘÍJMŮ

Cena pro soukromé osoby: 750,

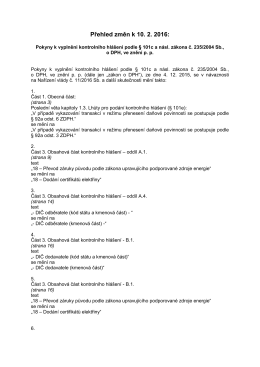

Přehled změn k 10. 2. 2016:

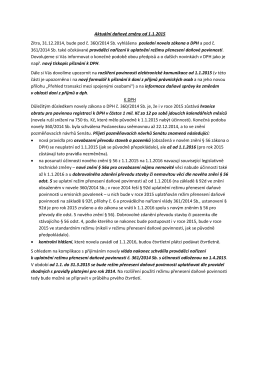

Aktuální daňové změny od 1.1.2015 Zítra, 31.12.2014, bude pod č

Příloha č. 1

seznam příkladů

NEWS 5/2014 - ALFERY - Audit Tax Legal Services

Itálie, nejkrásnější vysokohorské silnice kdy: 3.-13.7.2013

Bulletin SP Audit 04/2013

otevřít - Kajajan

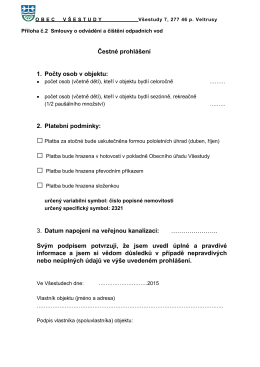

Příloha č. 2: čestné prohlášení

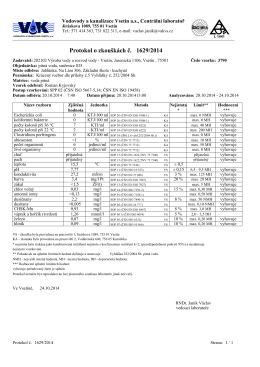

Jablůnka - Vodovody a kanalizace Vsetín

Výkon funkce jednatele-cizince v české společnosti

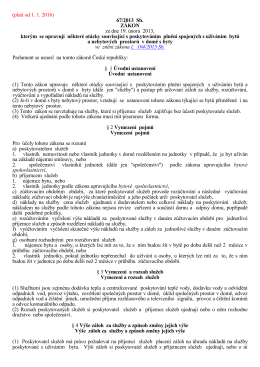

(platí od 1. 1. 2016) 67/2013 Sb. ZÁKON ze dne 19. února 2013

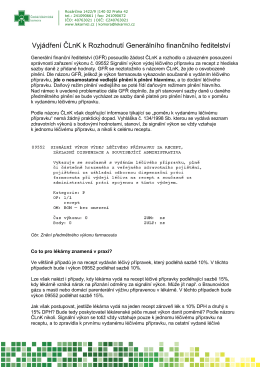

Vyjádření ČLnK k rozhodnutí GFŘ

KNIHA ÚRAZŮ - Portál DU.cz

Testové otázky ke zkouškám insolvenčních