Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

INFORMAČNÍ LETÁK K DAP ZA ROK 2014 - PRO

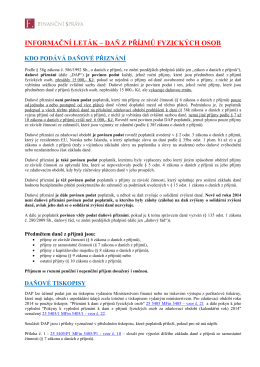

informační leták – daň z příjmů fyzických osob

Informační leták - Daň z příjmů fyzických osob za r. 2015

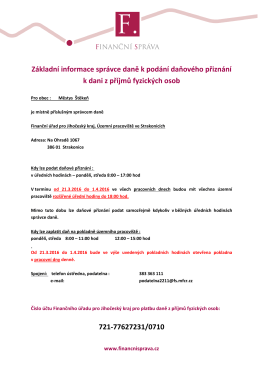

Základní informace správce daně k podání

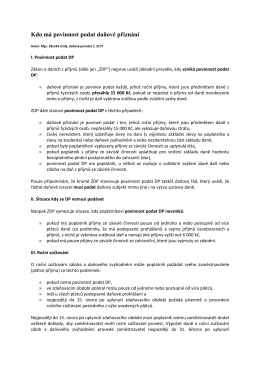

Kdo má povinnost podat daňové přiznání.rtf

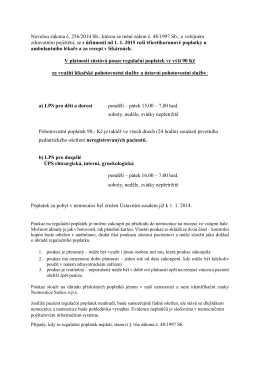

Novelou zákona č. 256/2014 Sb., kterou se mění zákon č. 48/1997

Pokyny k přiznání k DPH

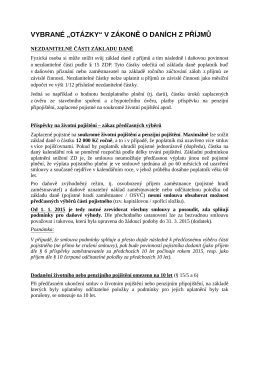

VYBRANÉ „OTÁZKY“ V ZÁKONĚ O DANÍCH Z PŘÍJMŮ

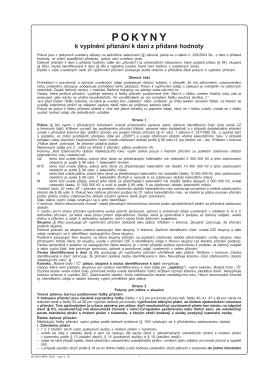

Pokyny k vyplnění vyúčtování

důsledky špatného nastavení převodních cen

Výkon funkce jednatele-cizince v české společnosti

Poučenie na vyplnenie daňového priznania k dani z príjmov fyzickej

Testové otázky ke zkouškám insolvenčních

otevřít - Kajajan

Vzorový business plán

12/2014 - Naše Ostrava

Poučenie na vyplnenie daňového priznania k dani z príjmov fyzickej

Oznámení změny

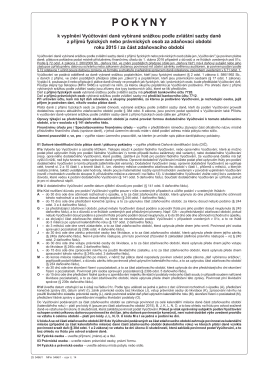

Pokyny k daňovému přiznání

Zde - Zbraslavské noviny

ke stažení - Statistika&My

Prohlídni si, počti a třeba i vytiskni

Ukázkové číslo časopisu ve formátu pdf