Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

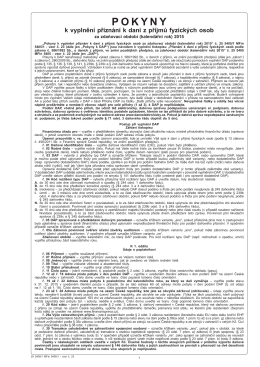

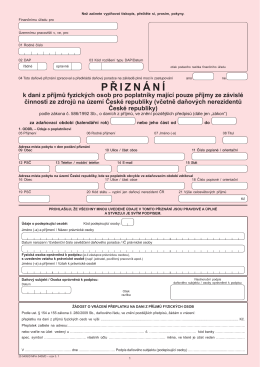

Pokyny k daňovému přiznání

POKYNY k vyplnění přiznání k dani z příjmů fyzických osob za

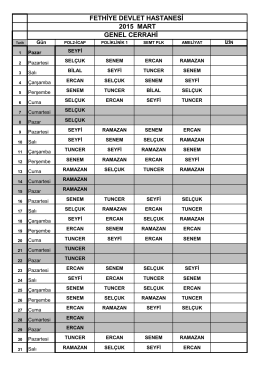

FETHİYE DEVLET HASTANESİ GENEL CERRAHİ 2015 MART

ZDE - Knihy EKOSPOL

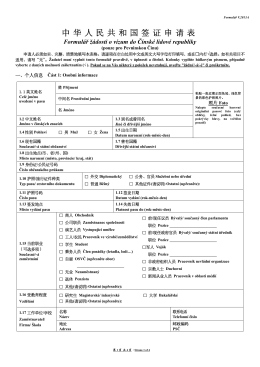

中华人民共和国签证申请表

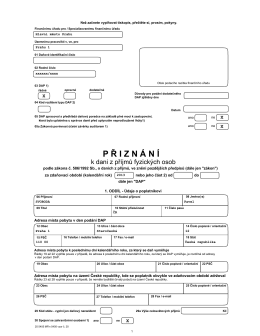

p ř i z n á n í

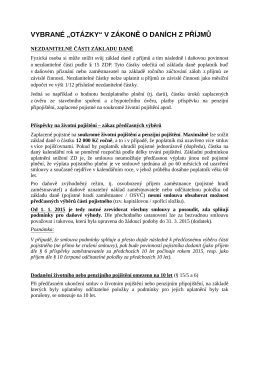

VYBRANÉ „OTÁZKY“ V ZÁKONĚ O DANÍCH Z PŘÍJMŮ

Pokyny k vyplnění vyúčtování

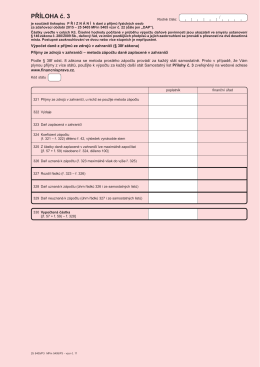

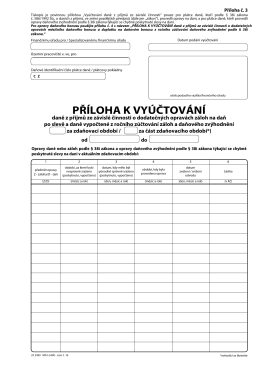

PŘÍLOHA č. 3 - BusinessInfo.cz

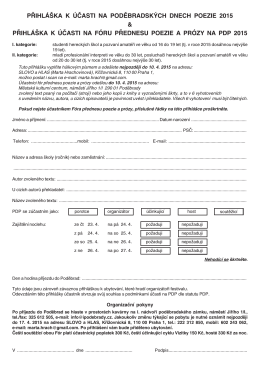

přihláška PDP 2015.pmd

Daň z příjmů – 2016 – TZ

ZDE

PŘÍLOHA K VYÚČTOVÁNÍ

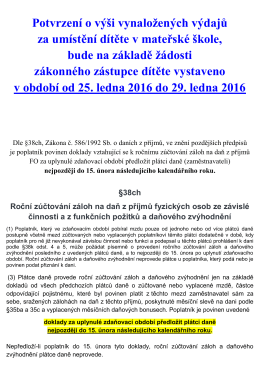

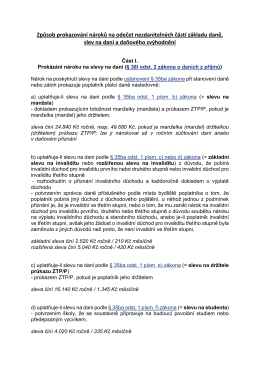

Prokázání nároku na slevy na dani.

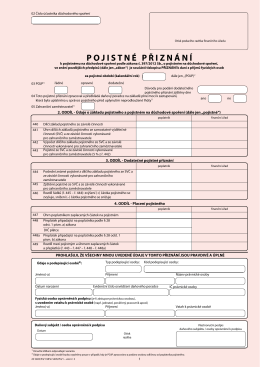

pojistn é p ř izn á n í

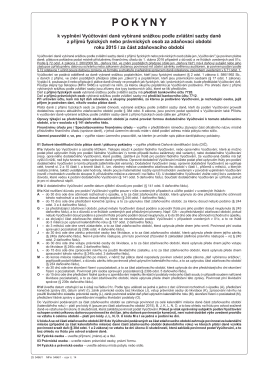

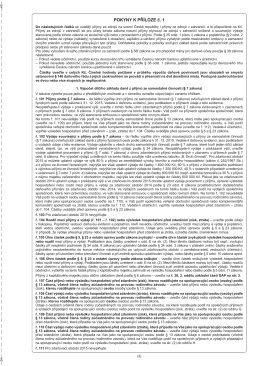

Pokyny k Příloze č. 1 za zdaňovací období (kalendářní rok) 2015

SRS-X99 - Sony Europe

Žádost o povolení elektronické komunikace

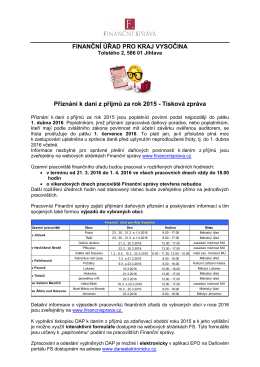

KPMG Finanční aktuality

SRS-X77 - Sony Europe

březen - Město Bechyně

Hustota látky

1. Základy finanční gramotnosti