Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Březen 2011

KPMG Finanční aktuality

Daňové a právní aktuality - září 2015

Výročná správa 2010-2011.pdf

Kontrolní hlášení – už nadešel čas

Daňové a právní aktuality - květen 2015

KPMG Daňové a právní aktuality

KPMG Finanční aktuality

Daňové novinky Právní novinky Ze světa Z judikatury

Témata PDF

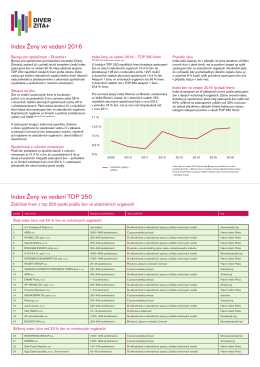

Index Ženy ve vedení TOP 250 Index Ženy ve vedení 2016

Pečeť kvality Erasmus 2016

Výkon funkce jednatele-cizince v české společnosti

Annual Report 2013

Daňové a právne aktuality - marec 2015 (pdf 410 KB)

Vinařský věstník Obsah

Kvantitativní uvolňování ECB - Asociace pro mezinárodní otázky

obchodní podmínky pro termínovaný vklad

NEWSLETTER MSMT o evropskych zalezitostech_2015_c

Investiční magazín 7/2012 čtěte ZDE.

Ján Hájek: - Investiční magazín

Jižní listy 12/2014

Daňové novinky Právní novinky Ze světa Z judikatury