Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

KPMG Finanční aktuality

KPMG Daňové a právní aktuality

KPMG Daňové a právní aktuality

Vinařský věstník Obsah

Výroční zpráva o činnosti a hospodaření za rok 2012

zde - DRV LEGAL advokátní kancelář

NEWS 5/2014 - ALFERY - Audit Tax Legal Services

KPMG Finanční aktuality

KPMG Daňové a právní aktuality

Daňové novinky Právní novinky Ze světa Z judikatury

Daňové a právní aktuality - květen 2015

porušení rozpočtové kázně - Regionální rada regionu soudržnosti

Daňové a právní aktuality - září 2015

Nezamestnanosť a vybrané aspekty demografického správania

Daně: příchod doby kontrolní

Kontrolní hlášení k DPH

Sekcia pracovného práva

Březen 2011

Daňové novinky Právní novinky Ze světa Z judikatury

DOTACE Z FONDŮ EU

Vzorová účetní závěrka podle IFRS schválených pro

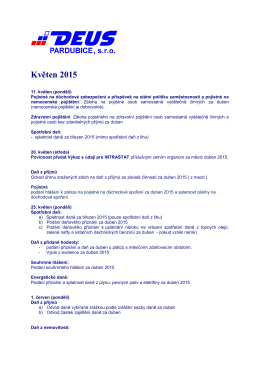

Květen 2015

Více zde