Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

NEWS 5/2014 - ALFERY - Audit Tax Legal Services

KPMG Finanční aktuality

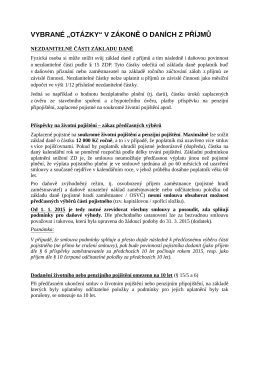

VYBRANÉ „OTÁZKY“ V ZÁKONĚ O DANÍCH Z PŘÍJMŮ

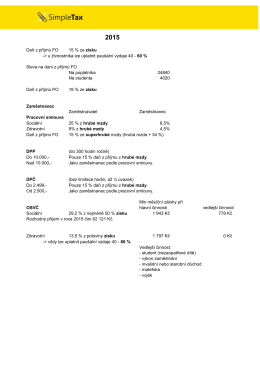

přehled daní na rok 2015

NEWS 4/2014 - ALFERY - Audit Tax Legal Services

porušení rozpočtové kázně - Regionální rada regionu soudržnosti

Informace finančního úřadu

NEWS 4/2015

Stanovisko CKR k postupu prezidenta CR ve veci jmenovani

Klíčových informacích k účastnickým fondům

Zde - ZUŠ Bojkovice

Částka 106, 281-286 - Ministerstvo vnitra

Dopis poslancům ze dne 7.9