Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Uslovi za odobravanje kredita fizičkom licu za finansiranje

Saglasnost za pribavljanje izveštaja od Kreditnog biroa

okvirni kredit za poljoprivredne podsticaje

KRITERIJI ZA KREDITIRANJE PODUZETNIKA

Pozajmica po žiro računima

Manuál MICRA PIR detektor_SK

NEC OMNIACE III RA2300 - Analizator-rekorder sa po

Zeljko Pekic - PDF Archive

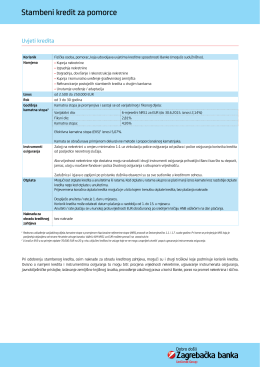

Stambeni kredit za pomorce pdf 0.21MB

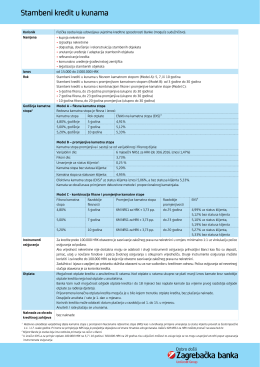

Stambeni kredit u kunama pdf 0.21MB

izvjestaj_GIK_Oko_2013 konacan

Videonadzorni sistemi

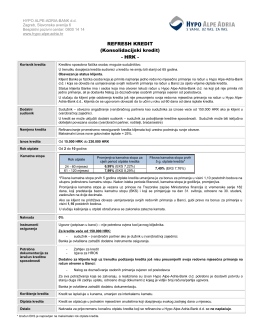

NENAMJENSKI KREDIT

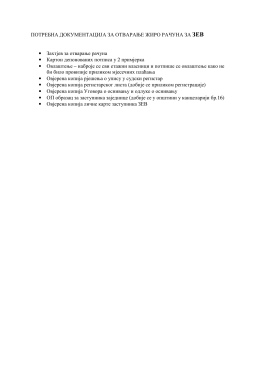

ПОТРЕБНА ДОКУМЕНТАЦИЈА ЗА ОТВАРАЊЕ

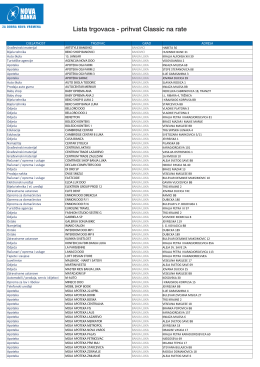

DJELATNOST TRGOVAC GRAD ADRESA

Vreme je za postepeno ukidanje prljavog uglja u

CENOVNIK za Pravna lica 2014-03.indd