Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

Nárůst neobsazenosti díky výstavbě

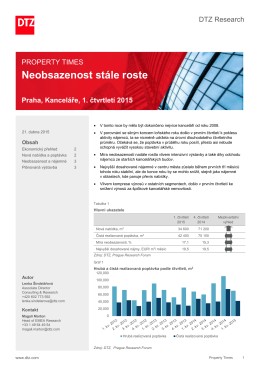

Neobsazenost stále roste Praha, Kanceláře, 1. čtvrtletí 2015

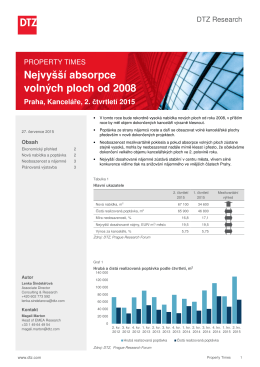

Nejvyšší absorpce volných ploch od 2008

1. čtvrtletí 2015

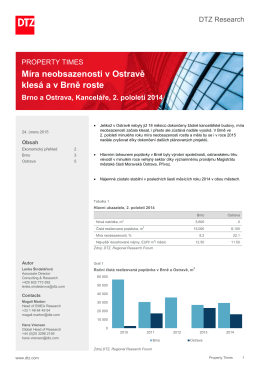

Míra neobsazenosti v Ostravě klesá a v Brně roste

1. čtvrtletí 2015

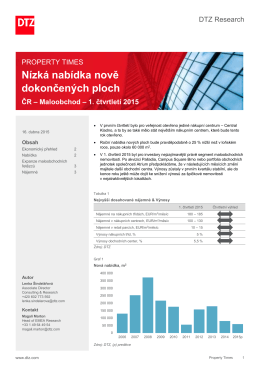

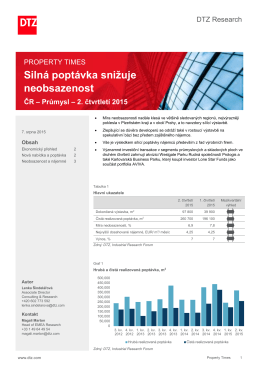

Silná poptávka snižuje neobsazenost

PŘEHLED TRHU NEMOVITOSTÍ

IPO Facebook - ATLANTIK finanční trhy, a.s.

CHOMUTOV | MOSTECKÁ 5886 - Kultura a Sport Chomutov, sro

Stáhnout přílohu

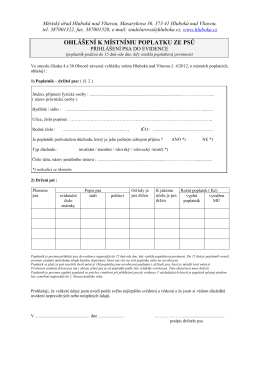

ohlášení_MP pes

přesčasy a špatné zázemí