Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

PŘEHLED TRHU NEMOVITOSTÍ

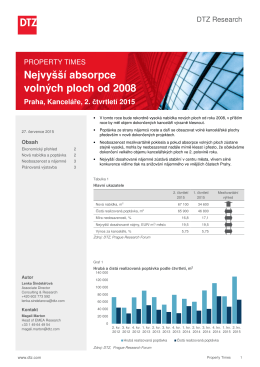

Nejvyšší absorpce volných ploch od 2008

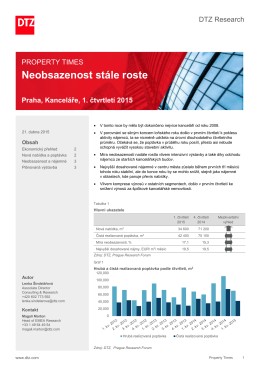

Neobsazenost stále roste Praha, Kanceláře, 1. čtvrtletí 2015

Úplná pravidla soutěže „Dny testovacích jízd ŠKODA

Zdenka Klapalová

Závěrečná zpráva

Stáhnout přílohu

Nárůst neobsazenosti díky výstavbě

1. čtvrtletí 2015

CHOMUTOV | MOSTECKÁ 5886 - Kultura a Sport Chomutov, sro

Silná poptávka snižuje neobsazenost

JELÍNEK ovládl DRACULU Novinky v distribuci společnosti R

popis prvního dne zážitku.

č. 2 - Boomba

Schůze výboru klubu 2.8.2015

Triangle nabízí a bude nabízet perspektivní práci technicky

Katalog austrijskih firmi u BiH 2011

Partnerský program jako zdroj růstu IT byznysu

Domovní a bytový fond v detailu pražských městských částí z

Sportování pro radost 14. 5.

Pohár OFS: Postupují Nové Syrovice a Výčapy

Prague City Report • Q4 2013

Ekonomické řízení EU - Asociace pro mezinárodní otázky