Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Stáhnout přílohu

DCL partneri.cdr

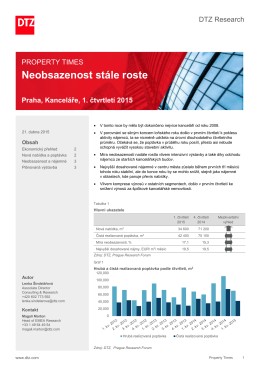

Neobsazenost stále roste Praha, Kanceláře, 1. čtvrtletí 2015

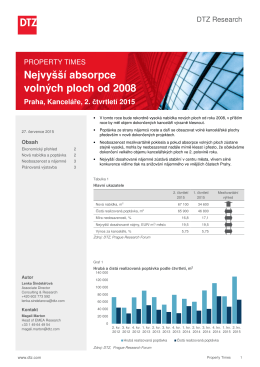

Nejvyšší absorpce volných ploch od 2008

PŘEHLED TRHU NEMOVITOSTÍ

1. čtvrtletí 2015

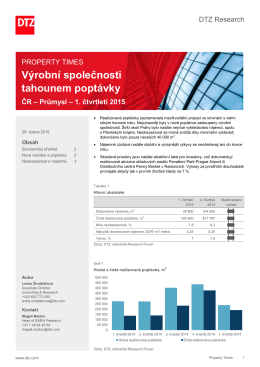

Nárůst neobsazenosti díky výstavbě

Silná poptávka snižuje neobsazenost

Katalog Gala Collezione

pracovní plošiny

pracovní plošiny

PRAŽSKÝ TRH KANCELÁŘSKÝCH PROSTOR

Prague City Report - Jones Lang LaSalle

Studentská praxe v Anglii 2015

Prague City Report • Q4 2013

IPO Facebook - ATLANTIK finanční trhy, a.s.

Пљачка у КЦС погледај (IMG)

Prague City Report - Jones Lang LaSalle

Otevřít

Lokalizační podmínky a disparity na trhu práce v ostravské

stanovisko s dvaceti nalezenými pochybeními

Šalina - říjen 2014 Měsíčník Šalina 20 stran A4 29.9.2014

Poslovna LOGISTIKA - InTeSe GmbH & Co. KG