Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Prague City Report - Jones Lang LaSalle

Prague City Report - Jones Lang LaSalle

Do pobrania Studia Pedagogiczne – rocznik LXVI

Prague City Report • Q4 2013

Rynek Powierzchni Magazynowych w Polsce III kw

publikaciju Promocija izvoza inovativnih proizvoda

CPP Press Kit - červen 2013

Nejvyšší absorpce volných ploch od 2008

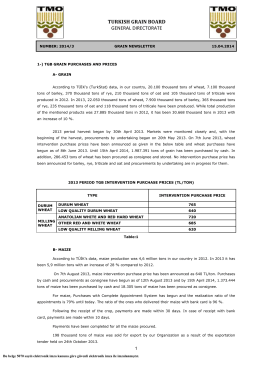

15.04.2014

ak sekreteryasından iş duyurusu

O čem píše FOND SHOP 4/2015 z 26.2.2015

PŘEHLED TRHU NEMOVITOSTÍ

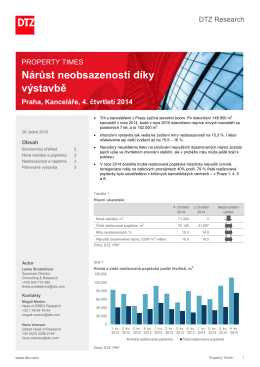

Nárůst neobsazenosti díky výstavbě

Neobsazenost stále roste Praha, Kanceláře, 1. čtvrtletí 2015

Stáhnout přílohu

INWESTOWANIE W NIERUCHOMOŚCI

IMMOPARK Košice – dôležitý ťahúň Košického kraja

Pobierz najnowszy numer - Czasopismo naukowe "Bezpieczeństwo

“DOBRY PASTERZ”

Silná poptávka snižuje neobsazenost

Test Yourself - 01

European Shopping Centre Development Report

REZIDENCE SOBÍN