Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Prague City Report - Jones Lang LaSalle

Prague City Report - Jones Lang LaSalle

full version - Institute of Geonics

Zdenka Klapalová

ENERGETIKA BEZ ZÁRUKY Kde leží trvalá udržateľnosť

Prague City Report • Q4 2013

1 Komplexní pozměňovací návrh ke sněmovnímu tisku 42 poslanců

Igor Klajmon novým ředitelem developmentu CPI Group

Be smart!

O čem píše FOND SHOP 4/2015 z 26.2.2015

PŘEHLED TRHU NEMOVITOSTÍ

Stáhnout přílohu

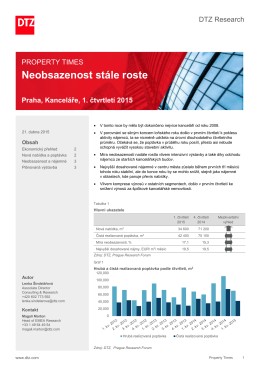

Nárůst neobsazenosti díky výstavbě

WTP 2014. - Turisticka Prizma

stáhnout magazín ve formátu PDF

stáhnout magazín ve formátu PDF

Stáhnout magazín MET 2011/1 jako PDF

Tóny mezi květinami - Město Lysá nad Labem

Zpráva o činnosti za rok 2012-2013

Stáhnout - Město Lysá nad Labem

Jaké povinnosti přináší firmám zákon o registru smluv?

Neobsazenost stále roste Praha, Kanceláře, 1. čtvrtletí 2015

European Shopping Centre Development Report