Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

- Banjalučka berza

TELEKOM SRPSKE AD BANJA LUKA

retiformný hemangioendotelióm u 8

Daily News

Indikativni kalendar izdanja vrijednosnih papira FBiH za 2016

Zbirka zadataka.indd

saopćenje priopćenje first release

mnCDA 2000-2010-final.pdf - Centralna Depozitarna Agencija

Cevap

Poslovne finansije

FINANSIJSKA PISMENOST U SRBIJI - Komisija za hartije od vrednosti

Tržište korporativnih obveznica u Srbiji 1

Studija o implementaciji evropskog zakonodavstva u Srbiji

Borba za budućnost - rosa luxemburg stiftung

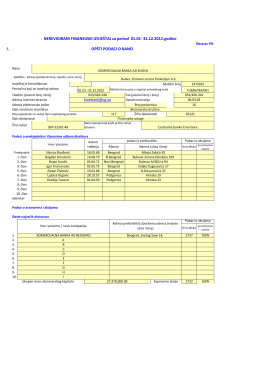

Godišnji finasijski izvještaj - 31.12.2012. godine

Program od 14 do 16 godina.pdf

Uvjeti koristenja web aplikacije fiskalna odgovornost.pdf

Opšta pravila izdavanja i korišćenja La Rata kartice

Prilog 6