Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

ПРЕДЛОГ ЗАКОНА

Zakon o izmenama i dopunama zakona o porezu na dohodak građana

Zakon o izmenama Zakona o uređenju sudova

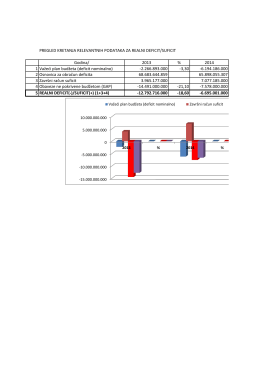

PREGLED KRETANJA RELEVANTNIH PODATAKA ZA REALNI

Podsetnik – decimalni brojevi

Zakon o izmenama i dopunama Zakona o upravljanju otpadom

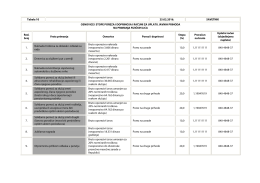

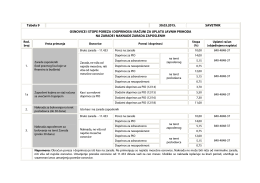

Tabela br. 10

Prilog 2a

U dosadašnjem periodu proces reformi u sektoru zdravstva se

BIZNISOFT POS Uputstvo za korišćeneje biznisoft pos

Ugovor sa fizičkim licem (pdf)

Tabela br. 9

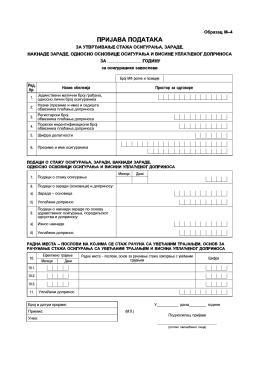

Prijava podataka za utvrdjivanje staza, zarade, osnovice osiguranja

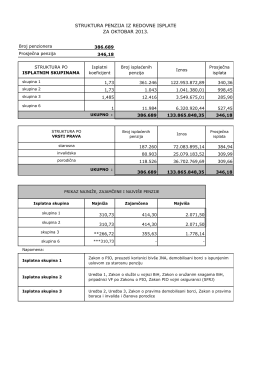

STRUKTURA PENZIJA IZ REDOVNE ISPLATE ZA OKTOBAR 2013.

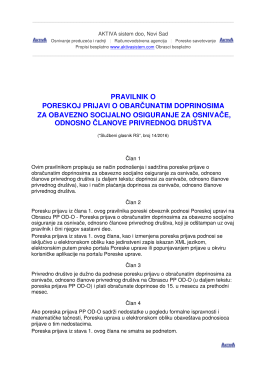

Pravilnik - Knjigovodstvena agencija AKTIVA sistem

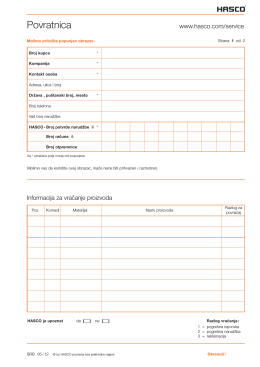

Povratnica

Autorsko pravo i digitalno doba - Centar za istraživanje kreativne

EOY prijavni formular 2014

Napomena - Porezna uprava Federacije BiH

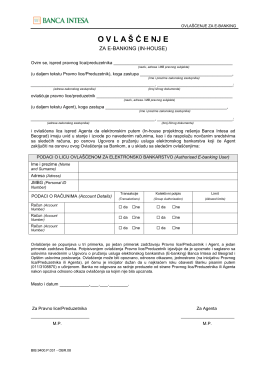

O V L A Š Ć E NJ E

Samostalni preduzetnik – samo naizgled?

Broj 1, oktobar 2012.