Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Kako da lakse i efikasnije upravljate kucnim budzetom.pdf

Kako odabrati preduzetnicku ideju.pdf

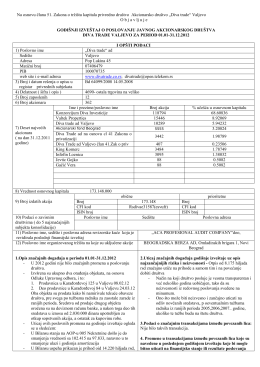

više o tome.. - diva trade ad valjevo

prospekt - Народна банка Србије

PRAVILA NAGRADNE IGRE „PLAĆAJTE VISA KARTICOM U

Degustacioni centri su predstavljeni i u Gastromapi

staxm 13-05-2011 08:29:50 • staxm • Novi član • Offline

3.390,00 RSD

14 Marko Djogo

Rade Glomazić

Feng šui - Feng Shui Institut Sandra Drincic

Održan prvi Nacionalni hod za život, učestvovali preko

ODELJENJE NA NAPLATU - PRIČA O USPEHU

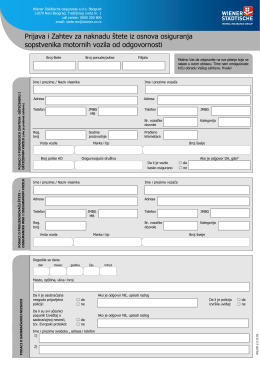

Prijava štete AUTOODGOVORNOST 496,25 kB

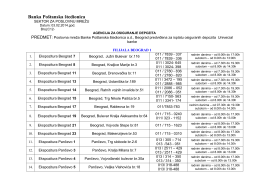

Lokacije za isplatu depozita

Program putovanja: I dan 21.10.2016. Polazak iz

uputstvo za prigovore klijenata