Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

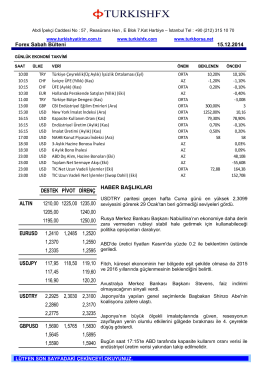

Günlük Bülten - Turkborsa.net

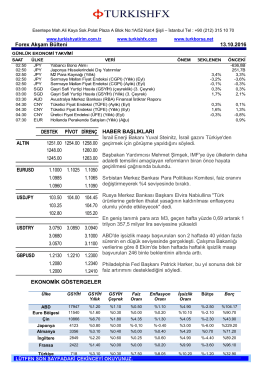

Forex Akşam Bülteni

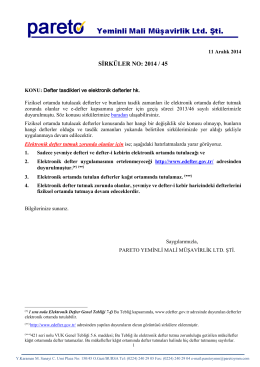

sırk-14-45 defter tasdikleri ve elektronik defterler hk

devamını oku

fgmüheko4_6 - Yrd. Doç Dr. Ferhat Güngör

Piyasa Yorumu - Turkborsa.net

Günlük Bülten - Turkborsa.net

Sayı- 40 - Fethiye Ticaret ve Sanayi Odası

Günlük Bülten - Turkborsa.net

Günlük Bülten - Turkborsa.net

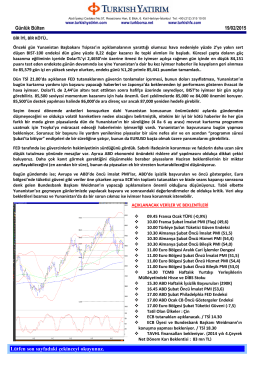

devamı... - Vakıf Yatırım

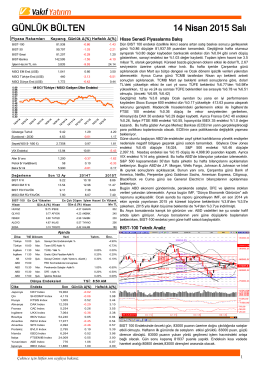

Günlük Bülten - Turkborsa.net

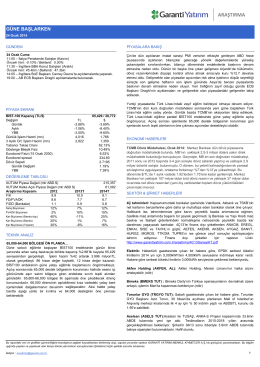

araştırma - Garanti Yatırım

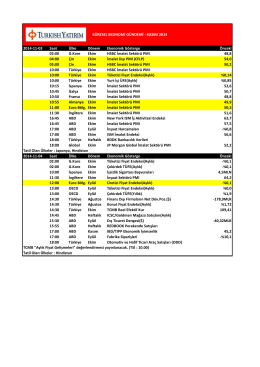

2014-11-03 Saat Ülke Dönem Ekonomik Gösterge Önceki 02:00 G

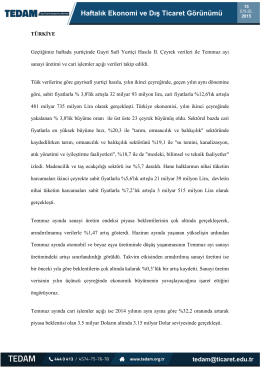

Haftalık Ekonomi ve Dış Ticaret Görünümü

Piyasa Yorumu - Turkborsa.net

Teknik Şartname

SAPLI PROFİL FREZE BIÇAKLARI