Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Resmî Gazete

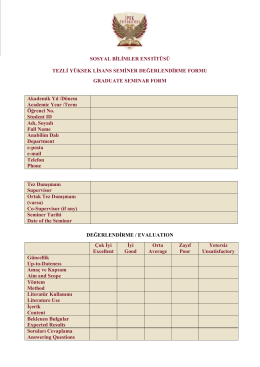

SOSYAL BİLİMLER ENSTİTÜSÜ TEZLİ YÜKSEK LİSANS SEMİNER

Mehmet Ali ÖZYER

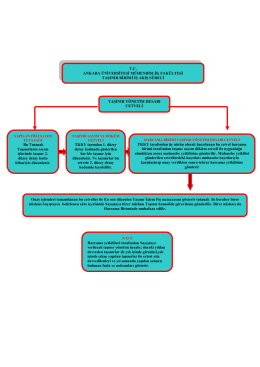

Taşınır Yönetim Hesabı Cetveli - Mühendislik Fakültesi

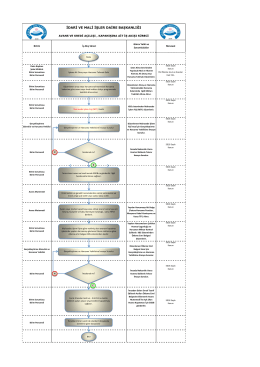

aksaray üniversitesi idari ve mali işler daire başkanlığı

Bilgilendirme sunumu için tıklayınız.

ORTA ANADOLU İHRACATÇI BİRLİKLERİ GENEL SEKRETERLİĞİ

KUZEY KIBRIS TÜRK CUMHURİYETİ İHTİYAT SANDIĞI DAİRESİ

avans işlemleri sunu - Bilimsel Araştırma Projeleri

çdy

bilgi veya belgeye erişim (ücretler) tüzüğü

TSE Sistem Belgelendirme Ücret Talimatı

ihale ilanı adapazarı belediyesi başkanlığından

muhasebe yetkililerince yapılacak yetki devri muhasebat genel

FENOMENOLOJİMİZE AÇILAN PENCERE: RÜYALAR OUR

Instrukcja obsługi terminala DARWIN D80

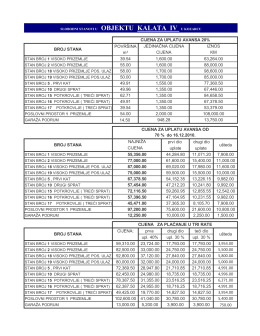

SLOBODNI STANOVI U OBJEKTU KALATA IV U KOZARCU