Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

30.09.2014 TARİHLİ BAĞIMSIZ DENETİM RAPORU

30.09.2014 - Finans Yatırım Ortaklığı A.Ş.

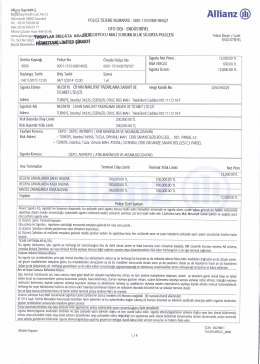

Allianz@ - Cihan Nakliyat

ING Menkul Mart-2014 Finansal Tablo ve Dipnotları

vestel beyaz eşya sanayi ve ticaret anonim şirketi 1 ocak – 31 aralık

Doğuş Holding Anonim Şirketi ve Bağlı Ortaklıkları

TMS-TFRS Çerçevesinde Diğer Kapsamlı Gelirler Ve Muhasebe

ING MENKUL Aralık 2013 Finansal Tablo ve Dipnotları

2. - KOBİ Girişim Sermayesi Yatırım Ortaklığı A.Ş.

İndirmek için tıklayınız

2014 Kazanan Öğrencile

rhea girişim sermayesi yatırım ortaklığı a.ş.

Untitled - Zorlu Enerji

30.09.2014 Bağımsız Denetim Raporu İNDİR

Finansal Raporlar 2. Çeyrek

30 Haziran 2014 - Solo Bağımsız Denetim Raporu

30.06.2015 Bağımsız Denetim Raporu İNDİR

Kpmg Gündem Sayı 17

Japonya pazarı yeniden Türk tavukçusuna

Akfen GYO A.Ş. SPK 30.06.2008 TR

Halk Gayrimenkul Yatırım Ortaklığı AŞ 31 Aralık 2013

2013 Faaliyet Raporu - Emlakta Son Dakika

FON - TKYD-Ana Sayfa