Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

2010-2013 Yillari Arasinda İş Yapma Endeksi

Öğr. Gör. Ercüment Burak ERDOĞAN

131 ORTADOĞU AÇISINDAN TÜRKİYENİN

mikro iktisat çözümlü 300 soru pdf indir

HLAVNÍ MENU - UP Obora Hurt

Kalkınma Ajansı Destekleri

MİNİMAL İNVAZİV MİTRAL KAPAK CERRAHİSİ TOPLANTISI

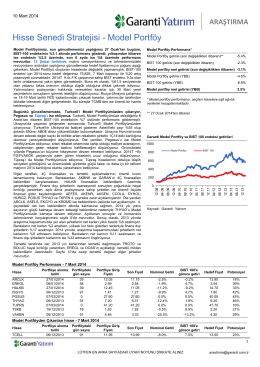

Hisse Senedi Stratejisi - Model Portföy

Teslimatçı İlişkileri

ICCI 2014 Conference Tentative Programme 24.04.2014

Yönenticilerin Eğitimi Semineri Hakkında Kursiyer Yöneticilerin

Atık Baca Gazı Kullanımı ile Termoelektrik Jeneratörlerde Elektrik

İndir (PDF, 2.2MB) - Türk Kooperatifçilik Kurumu

İş Yapma Kolaylığı 2015

İmar İşleri Müdürlüğü Hizmet Standartları Tablosu

M. Özgür Sezginer Tepe

IBM Akıllı Ürün Önerisi (Product Recommendation)