Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Tarih 21.08.2014

Tarih 21.07.2014

Tarih 18.03.2014

Adana Çiftçiler Birliği

Tarih 09.10.2014

Tarih 24.06.2014

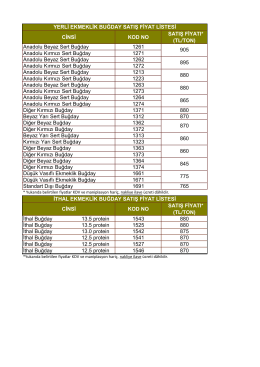

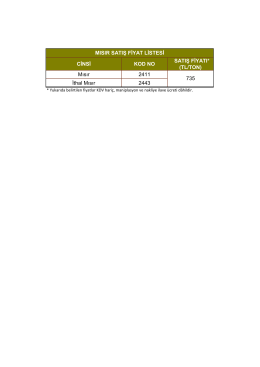

CİNSİ KOD NO SATIŞ FİYATI* (TL/TON) Anadolu Beyaz Sert

15.04.2014

Tarih 23.09.2014

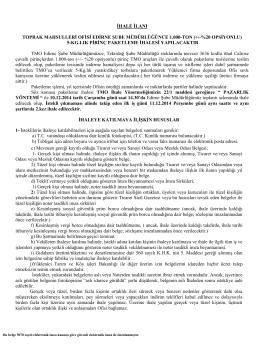

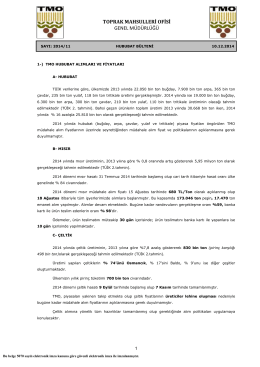

TOPRAK MAHSULLERİ OFİSİ

Mısır Satış Fiyatları

Tarih 10.12.2014

1 Hibrit Çeltik Tohumluk Üretimi - Books

Aracı Havaalanında Alabilir Miyim? Otomobil kiralama firmaları pek

2014-2015 Öğrenci El Kitabı - Yaşar Üniversitesi | Yabancı Diller

İstanbul Sanayi Odası

Faktör Piyasaları ve Gelir Dağılımı

GR`de malzeme seçimi Güven Tekbaş 10,5 MB PPTX

2014 - Ekonomi Gazetesi

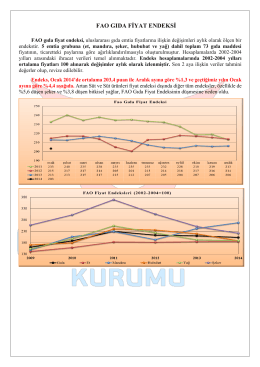

fao gıda fiyat endeksi

fırsat ürünleri

11.08.2014 SAN-EL Muhendislik A.S Halka Arzdan Elde Edilen

Satış Talimatı