Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

Zamir Iqba, Dünya Bankası

ESOGÜ Turizm Fakültesi Turizm İşletmeciliği Bölümü Ders Bilgi Formu

CSO Letter No ISDS In RCEP

Finansal Sektörde Risk Yönetimi

Katılım Bankacılığı Sertifika Programı

İndir

Finansın İlkeleri Ders Sunumu 4

İSLAMİ FİNANS OKULU

zobacz katalog

sibel çolak

View/Open

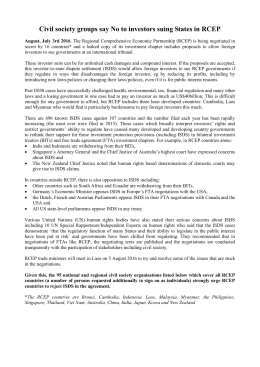

Civil society groups say No to investors suing States in RCEP

INTF303_2015-16_Fall_comments - Mehmet UMUTLU