Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Günlük Bülten - Turkborsa.net

Tam Metin (PDF) - Addicta - Türkiye Yeşilay Cemiyeti

2014/8 UUE Genelgesi

türkiye`de enflasyon dinamikleri: fırsatlar ve ris

Günlük Bülten - Turkborsa.net

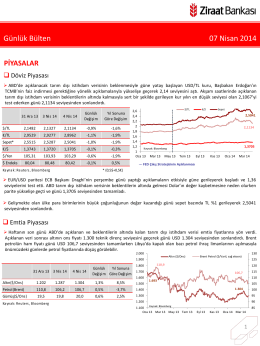

Günlük Bülten 07 Nisan 2014

Haftalık Ekonomi ve Finans Bülteni

GARANTİ MİNİ BANK 11. ÇOCUK FİLMLERİ FESTİVALİ 2014

ev hizmetlerinde çalışanların

Yenilikçilik mi? Tüketim mi?: Yenilikçi Tüketime Eleştirel Bir

Haftalık Ekonomi ve Finans Bülteni 17 Mart

Document

Piyasa Yorumu - Turkborsa.net

bu dere tapulu! - Akdeniz Manşet

Katalóg Domáce spotrebiče tu

Günlük Bülten 24 Kasım 2014

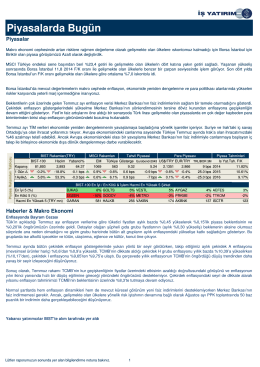

Piyasalarda Bugün

Günlük Bülten - Turkborsa.net

Q3/2014 Faaliyet Raporu

Zamir Iqba, Dünya Bankası

Güne Başlarken

Orta Vadeli Program - TC Kalkınma Bakanlığı +

Görüntüle