Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Finansın İlkeleri Ders Sunumu 4

Bu PDF dosyasını indir

Etik Kurallar

Topluma Hizmet Uygulamaları

ÇOK –YOLLU HOPARLÖR SİSTEMLERİNDE GÜÇ-DAĞILIMI

İCRA VE İFLÂS HUKUKU

EĞİTİM BİLİMLERİ MERKEZİ www.izmirkpsskursu.net 0 232 445 21 25

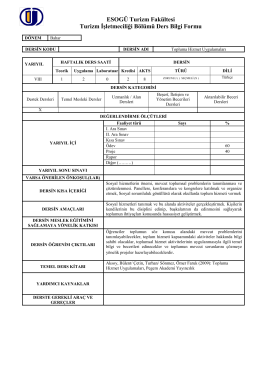

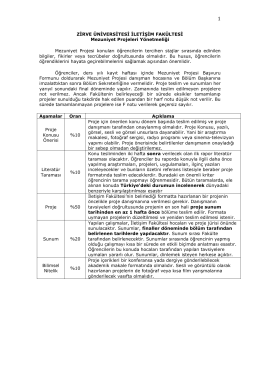

Bitirme Projesi Yönetmeliği - İletişim Fakültesi

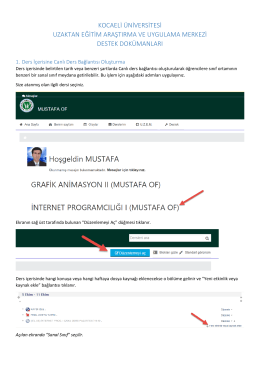

Canlı Ders (Sanal Sınıf) Oluşturma

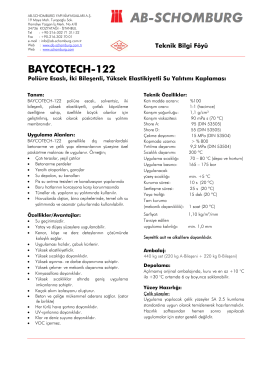

BAYCOTECH-122 - ab

Eklerini görmek için tıklayınız

yayımlanmıştır

Hizmet Standartlarımız

Armoni IV

avm kataloğu - EAE Aydınlatma

Ö.Ç BİLFEN ANAOKULU 5 YAŞ GRUBU GÜNLÜK EĞİTİM

Menkul kıymetler

Zamir Iqba, Dünya Bankası

`AB kağıttan bir kaplan gibi...`

Para-Banka Teori ve Politikası Ders Sunumu 1

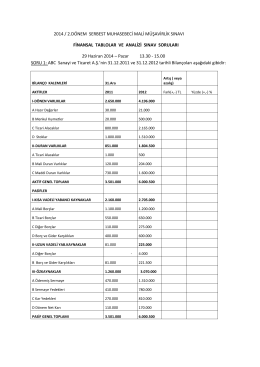

2014 / 2.dönem serbest muhasebeci mali müşavirlik sınavı finansal

ÇED - emo

1.TARAFLAR A -) Mehmet Emin TERZİOĞLU – Fayda Bilişim Web