Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

21 Mart 2014 CUMA Resmî Gazete Sayı : 28948 YÖNETMELİK

Bankaların Likidite Karşılama Oranı Hesaplamasına İlişkin

Sunum dosyasını indirmek için tıklayınız..

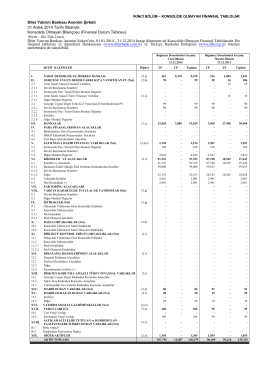

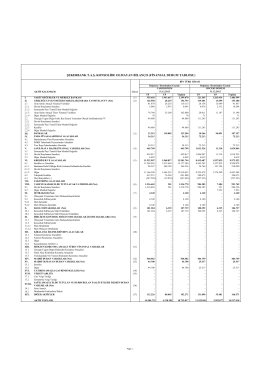

finansal durum tablosu

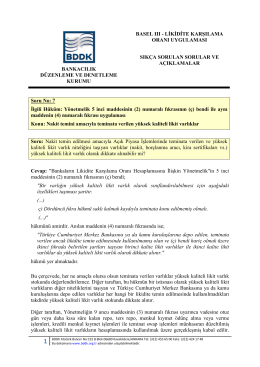

APİ- Teminata verilen YKLV - Bankacılık Düzenleme ve Denetleme

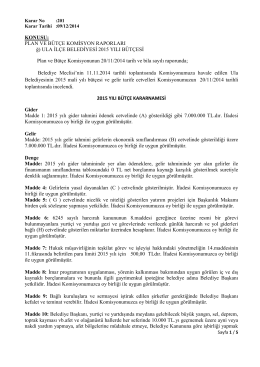

KONUSU: PLAN VE BÜTÇE KOMİSYON RAPORLARI ğ) ULA İLÇE

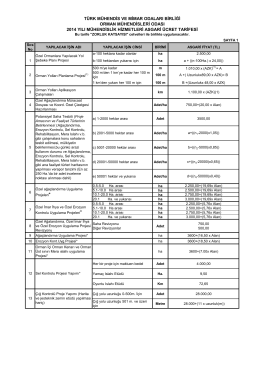

OMO 2014 Asgari -cret Tarifesi

yayımlanmıştır

DEĞERLERİMİZ VE DEĞERLER EĞİTİMİ

RESTORAN İşv Sun İZMİR T O [Uyumluluk Modu]

1 çocuklarda beden e ve spora katılımın sosyal gel m üzer ne etk ler

Kamu İdareleri İçin Stratejik…/Erkan KARAARSLAN

Devamı - Mehmet Zeki Aydın

İİBF-Internional Banking

SUCUZADE MAH. KENTSEL DÖNÜŞÜM ALANINDA

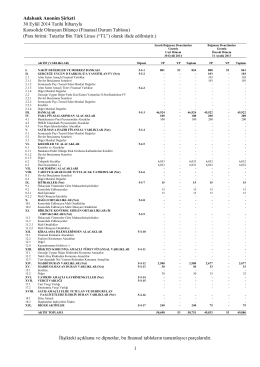

Konsolide Olmayan Finansal Tablolar - Eylül 2014

Diler Yatırım Bankası Anonim Şirketi 31 Aralık 2014

banka ve sermaye piy.gün.konu. 100 iflasın ertelenmesi

Aralık-Sayı: 141 - Ceza ve Tevkifevleri Genel Müdürlüğü

Bankamız JPMorgan Chase Bank N.A. Merkezi

Tedarikçilerimize Özel

![RESTORAN İşv Sun İZMİR T O [Uyumluluk Modu]](http://s1.readgur.com/store/data/000537139_1-8464b65faaff35f1d6bc89121d84ee90-260x520.png)