Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

J - ITO

EKONOMİK KRİZDE YÖNETİM NASIL YAPILMALI

Döviz Piyasası - iktisaden.com

4. kurallar

ETK_Program_szczegółowy_05_06

M - ITO

ELEKTRONiK

Marcsa Dániel Elektromechanikai energiaátalakıtók

saopćenje priopćenje first release

6. AB Ekonomik ve Parasal Birlik

Faaliyet Raporu - Anadolu Hayat Emeklilik

Ekonomi Bültenini Görüntülemek İçin Tıklayınız

İİBF-Internional Banking

temel kavramlar

ÖDEMELER DENGESİ, DIŞ BORÇLAR VE DÖVİZ PİYASASI

indirmek için tıklayınız

Ticaret

1 USD

saopćenje priopćenje first release

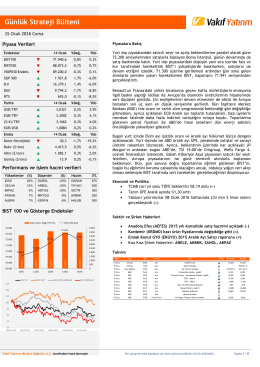

devamı... - Vakıf Yatırım

RÈGLEMENT DE LA CONSULTATION - Le site des marchés publics

Müfredat

it.